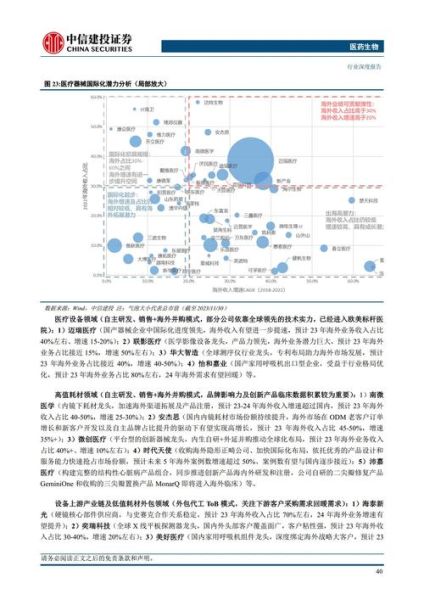

医药行业的核心驱动力是什么?

人口老龄化、慢病高发、支付能力提升三大因素正持续放大全球医药需求。 世界卫生组织预测,到2050年全球60岁以上人口将翻倍,糖尿病、肿瘤、阿尔茨海默病等慢病用药规模年复合增速保持在8%以上。 与此同时,中国、印度等新兴市场中产阶级扩大,个人医疗支出占可支配收入比重从2010年的5%提升至2023年的12%,为创新药、高端器械打开增量空间。

未来五年哪些赛道最具爆发力?

- ADC抗体偶联药物:技术迭代至第三代,毒性窗口显著改善,预计2030年全球市场规模突破300亿美元。

- 细胞与基因治疗:CAR-T、CRISPR体内编辑陆续获批,一次性疗法定价百万美元级,2025年全球管线项目超2000个。

- GLP-1类代谢药物:减重适应症打开十倍空间,诺德诺德司美格鲁肽2023年销售额已超百亿美元。

- 国产高端影像设备:3.0T MRI、320排CT进口替代率不足30%,政策集采倾斜下龙头毛利率仍维持55%以上。

中国医药创新的真实门槛有多高?

资金、人才、监管三重壁垒正在重塑竞争格局。 一个first-in-class新药从发现到上市平均需投入20亿元人民币、耗时12年;临床前阶段失败率90%,进入Ⅲ期仍有50%概率终止。 国家药监局加入ICH后,本土企业必须与跨国巨头在同一技术标准下竞争,倒逼研发投入强度从2015年的2%提升至2023年的8%。 **但回报同样惊人**:国产PD-1单抗年销售峰值可达80亿元,投资回报率IRR超过35%。

医保谈判与集采是利空还是长期利好?

**短期阵痛,长期放量**。 以PD-1为例,经过四轮医保谈判,年治疗费用从40万元降至5万元,渗透率却从不足3%跃升至25%,销售额三年增长10倍。 **规则清晰化**让资本敢于提前布局:只要临床价值显著,降价后仍能保留50%以上毛利率,放量速度远超预期。 对于me-too药物,集采是淘汰赛;对于真正first-in-class,集采是加速器。

医药投资的黄金时间窗口何时出现?

**资本寒冬往往孕育最佳买点**。 2023年港股18A、科创板第五套标准医药公司平均估值回落至3倍PS,低于历史中枢50%。 **三个信号**可判断底部: 1. 一级市场融资额连续两个季度环比回升; 2. FDA对中国临床数据态度边际放松; 3. 医保目录动态调整频次从两年一次改为一年一次。 历史数据显示,符合上述条件后6-12个月,创新药指数平均反弹幅度达60%。

普通投资者如何降低踩雷概率?

- 看管线深度而非广度:优先选择拥有≥3个处于Ⅲ期临床差异化品种的企业。

- 追踪BD交易溢价:跨国药企愿意支付10亿美元以上预付款的国产项目,技术平台价值已被验证。

- 关注现金流安全边际:账上资金需覆盖至少36个月研发投入,避免被迫低价增发。

- 规避纯代工模式:CXO行业产能过剩已现端倪,2024年小分子CDMO报价下滑15%-20%。

2030年的医药版图会怎样重构?

**“中国研发+全球销售”将成为主流范式**。 目前百济神州、传奇生物等公司已在美国建立商业化团队,国产PD-1海外授权交易总额超200亿美元。 **人工智能**将临床前药物发现时间从3年压缩至8个月,预计降低研发成本30%。 **医院渠道**不再是唯一战场:DTP药房、互联网医院、商业保险直付将贡献创新药40%以上销售额。 对于投资者而言,**提前卡位拥有全球IP、数字化营销能力及支付方资源的企业**,才可能分享未来十年医药产业最肥美的红利。

评论列表