一、证券行业现状:冰火并存的“慢牛”前夜

2023年A股日均成交额跌破万亿,但北向资金却逆势加仓;佣金率持续下滑,**衍生品与两融利息收入却创新高**。这种“冰火并存”的现象,正是行业从通道中介向资本中介转型的缩影。

自问:为何市场缩量,券商利润却未同步缩水?

自答:因为**机构业务、财富管理、投行资本化**三大引擎开始接力传统经纪业务,收入结构悄然重塑。

二、2024年券商转型的四大抓手

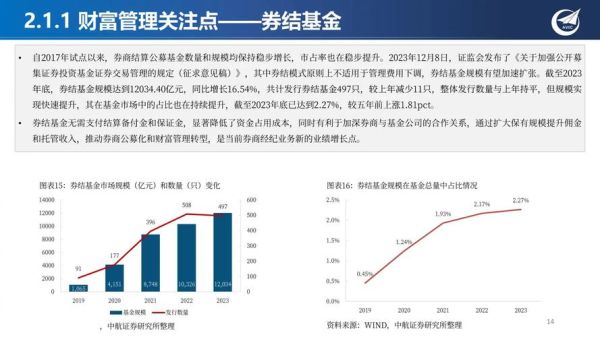

1. 财富管理:从“卖产品”到“管账户”

头部券商已将**基金投顾牌照**视为标配,通过“目标盈”“薪增利”等场景化策略,把单一产品销售升级为**账户级解决方案**。中小券商则借力**TAMP平台**(Turnkey Asset Management Platform),用白标化组合快速切入。

- **亮点**:某腰部券商上线智能投顾后,户均资产提升3.7倍,客户留存率提高42%。

- **风险提示**:若仍停留在“费率战”,最终只会压缩自身利润空间。

2. 投行资本化:把IPO做成“PE+投行”闭环

注册制全面落地后,**保荐+跟投+直投**的三位一体模式成为新盈利点。以科创板为例,券商跟投浮盈中位数达120%,远超保荐费。

自问:中小投行如何分一杯羹?

自答:聚焦**专精特新**细分赛道,用产业基金提前锁定拟上市企业股权,形成“早陪跑、晚保荐”的错位打法。

3. 衍生品:FICC业务“弯道超车”

2023年券商收益互换新增名义本金突破1.5万亿,**雪球、气囊、区间累计**等结构化产品成为高净值客户新宠。场外期权做市收入同比增长68%,**头部券商市占率已超80%**。

核心门槛:不是牌照,而是**定价能力与对冲技术**。某中型券商通过引入华尔街量化团队,将场外期权对冲误差从3%压缩至0.7%,直接带动机构客户托管规模翻倍。

4. 数字化:AI不是噱头,而是成本杀手

**智能投研**将财报解析时间从4小时缩短至15分钟;**RPA机器人**替代80%的运营岗,单账户开户成本从25元降至6元。

案例:某上市券商上线“AI合规大脑”后,投行底稿审核效率提升5倍,2023年被监管处罚次数为零。

三、2024年最值得关注的细分赛道

1. REITs扩募:基建退出的“第二增长曲线”

首批9单REITs扩募落地,平均溢价率18%。**保障房、产业园、新能源**三大领域储备项目超300个,预计2024年发行规模突破2000亿。

2. 北交所做市:流动性红利窗口期

北交所做市商门槛降至净资本50亿,**做市标的日均换手率提升4倍**。目前仅12家券商参与,竞争远未饱和。

3. 跨境理财通2.0:大湾区“资金活水”

个人额度从100万提至300万,**券商可代销香港互认基金**。已有机构通过“香港子公司+内地投顾”模式,单月新增资产超10亿港元。

四、投资者如何借券商转型东风?

对于个人投资者,**三条路径**可直接受益:

- 选择**财富管理转型坚决**的券商开户,享受低费率+高附加值服务;

- 关注**持有大量跟投股权**的券商股,享受IPO估值溢价;

- 通过**券商ETF**一键布局行业贝塔,如香港市场的A股券商ETF(代码:HK3171)。

五、风险提示:转型不是“万能药”

需警惕三大风险:

- **资本金消耗**:衍生品业务扩张可能触发风控指标红线;

- **人才争夺**:量化团队年薪已炒至千万级,中小券商留人难;

- **政策波动**:若T+0交易、印花税调整等政策落地,可能短期冲击市场。

六、尾声:慢变量正在加速

证券行业的变革从来不是一蹴而就。当多数投资者还在纠结佣金万1.2还是万1时,**券商早已在衍生品、财富管理、资本中介的深海里布下重兵**。2024年的机会,只属于那些提前看懂“慢变量”的人。

评论列表