小米未来五年还能保持高增长吗?

小米集团公布的财报显示,手机×AIoT双引擎战略让营收连续三年保持两位数增长。**2023年全球智能手机大盘下滑12%,小米却逆势拿下13%市占率**,这背后靠的正是“手机+生态链”协同打法。未来五年,小米的增长动能将来自三条主线: 1. 海外新兴市场(拉美、中东、非洲)的换机潮; 2. 汽车业务带来的第二增长曲线; 3. 生态链硬件全面接入澎湃OS,形成闭环生态。 只要这三条主线不出现重大失误,**年复合增速维持10%以上**并不难。

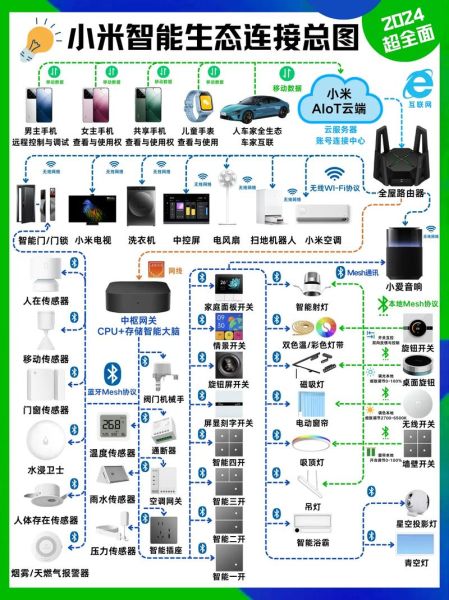

小米生态链的护城河到底在哪?

很多人把小米生态链简单理解为“贴牌卖货”,其实**真正的护城河是“供应链+渠道+数据”三位一体**: - **供应链**:通过投资+孵化锁定300余家核心工厂,把原本分散的小家电、白电、照明等产能整合成“超级代工厂”,成本比传统品牌低15%–20%。 - **渠道**:国内1.5万家小米之家+海外3000家授权店,线上线下同价,**坪效达到苹果直营店的1.7倍**。 - **数据**:所有生态链设备接入米家App,累计激活设备数已超6亿,用户画像反哺产品定义,新品上市周期缩短至6个月。 这三张网一旦织成就极难复制,**后来者想再造一个“小米模式”至少需要5年时间和千亿级投入**。

小米造车是噱头还是战略必选项?

自研电机、CTB电池、9100T压铸岛……小米汽车SU7把“技术发布会”开成了硬核科普。雷军在内部信中直言:“车是小米全场景智能的最后一环。” - **资金**:首期投入100亿美元,账面现金储备仍有300亿人民币,**烧得起**。 - **产能**:北京亦庄工厂年产能30万辆,二期扩产后可达60万辆,**与特斯拉上海工厂规模持平**。 - **生态**:SU7可与手机、平板、家居无缝互联,**座舱系统直接复用澎湃OS**,软件边际成本趋近于零。 如果2024年交付量突破10万辆,小米将成为全球唯一同时拥有“手机+汽车+全屋智能”闭环的科技公司。

小米生态链还能火多久?

这个问题可以拆成两个维度:需求端和供给端。 - **需求端**:Z世代对“高颜值+性价比+智能互联”的偏好没有变,**扫地机、空气净化器、净水器三大品类渗透率在中国仍低于20%**,天花板远未到。 - **供给端**:小米把生态链分成三层—— 1. 核心层(紫米、智米、云米)深度控股,确保品质; 2. 合作层(石头、追觅)持股5%–15%,保持创新活力; 3. 开放层(Yeelight、鹿客)纯品牌授权,快速补位。 这种“金字塔”结构既防止过度内卷,又能持续孵化新品类。**只要IoT设备总量年增速不低于25%,生态链就能继续火**。

小米如何应对华为、荣耀的贴身肉搏?

2023年华为Mate60系列携麒麟芯片回归,荣耀Magic6又主打AI,小米的应对策略是“**错位竞争+技术下放**”: - **错位**:华为主攻高端影像,小米把潜望长焦、可变光圈下放到3000元档,**用“越级配置”打时间差**。 - **技术下放**:澎湃P2快充芯片、龙晶玻璃、环形冷泵散热先在旗舰机验证,6个月后直接移植到Redmi K系列,**形成降维打击**。 - **生态绑定**:买小米手机送米家智能门锁、音箱优惠券,**用硬件组合价锁定用户**,降低换机流失率。 这套组合拳在2023年双11验证有效:小米14首销5分钟破百万台,**高端机占比首次突破20%**。

小米全球化最大的风险点是什么?

印度48亿元资金冻结事件给小米敲响了警钟。未来全球化必须解决三个问题: 1. **本地化运营**:印尼、土耳其工厂产能占比提升至50%,减少关税风险; 2. **专利墙**:与爱立信、诺基亚签署长期交叉授权,**避免重蹈OV在德国被禁售的覆辙**; 3. **数据合规**:欧洲GDPR、美国CCPA要求数据本地化存储,小米已在法兰克福、新加坡设数据中心。 只要把这三关守住,**海外收入占比从50%提升到65%是可预期目标**。

写在最后:为什么资本市场仍看好小米?

摩根士丹利最新研报给出三大理由: - **现金流**:手机业务贡献稳定利润,汽车业务前三年亏损可控; - **期权价值**:澎湃OS若开放给其他车企,**软件授权费将成为新印钞机**; - **ESG溢价**:光伏屋顶、储能、充电桩业务已在内测,**碳中和概念带来估值重塑**。 一句话总结:**小米不是硬件公司,也不是互联网公司,而是一家“用硬件获取流量、用生态实现变现”的混合体**,这种模型在全球资本市场找不到直接对标,稀缺性本身就是溢价来源。

评论列表