煤电当下角色:为什么仍被称为“压舱石”?

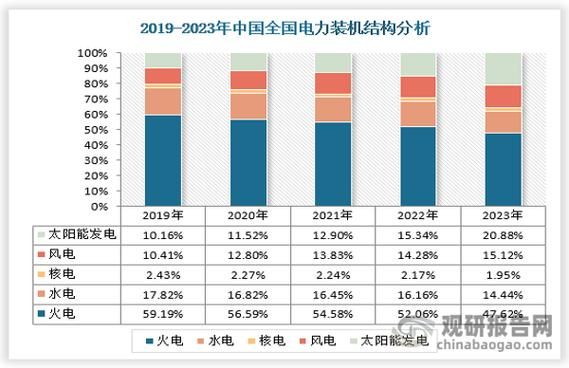

**1. 电量占比依旧超过50%** 2023年全社会用电量约9.2万亿千瓦时,煤电贡献5.1万亿千瓦时,占比55%。在风光渗透率不足20%的阶段,电网仍需煤电提供**可调度、可预测**的基础负荷。 **2. 系统惯量与调频刚需** 风电、光伏无转动惯量,电网频率波动风险上升。百万千瓦级煤电机组可在5秒内响应一次调频,这是电化学储能目前难以完全替代的。 **3. 极端天气“兜底”** 2022年四川干旱导致水电骤降,跨省煤电紧急开机2100万千瓦,避免了拉闸限电。 ---煤电会被淘汰吗?政策与技术的双重博弈

政策层面:从“严控增量”到“优化存量”

- **“十四五”规划**:2025年前煤电装机控制在13亿千瓦以内,新增项目仅限“先立后改”的灵活性机组。 - **碳排放双控**:单位供电煤耗≤300克标煤/千瓦时,倒逼亚临界机组退役。 - **容量电价试点**:山东、广东等省对煤电按可用容量付费,补偿其“备用”价值而非发电量。技术层面:三条“续命”路线

**路线一:超超临界+二次再热** - 参数:35MPa/615℃/630℃,煤耗降至263克/千瓦时,接近燃气机组。 - 案例:国能泰州二期46%的供电效率创世界纪录。 **路线二:灵活性改造** - **低负荷稳燃**:等离子点火+富氧燃烧,实现20%额定负荷不脱硝。 - **快速爬坡**:华能营口通过汽轮机通流优化,爬坡速率从1.5%Pe/min提升至4%Pe/min。 **路线三:CCUS(碳捕集封存与利用)** - 成本:当前吨CO₂捕集成本300-400元,2030年有望降至150元以下。 - 场景:鄂尔多斯10万吨/年CO₂驱油项目,提高采收率8%-12%。 ---经济性测算:煤电何时失去竞争力?

**情景假设**: - 风光LCOE(平准化度电成本)2025年降至0.25元/千瓦时; - 碳价从当前的60元/吨升至2030年的200元/吨; - 煤价维持800元/吨(5500大卡)。 **结果**: - 2025年:煤电度电成本0.38元,仍低于“风光+储能”的0.42元; - 2030年:煤电成本升至0.51元(含碳价),风光储降至0.35元,**经济性拐点出现**。 ---区域差异:为何有的省份煤电反而在扩建?

**1. 资源禀赋型地区** 新疆、内蒙古新增煤电配套风光大基地,利用小时数仅2000小时,主要作为**调峰电源**,避免特高压外送通道弃风弃光。 **2. 负荷中心型地区** 广东2023年核准6台百万千瓦机组,原因是: - 西电东送通道已满,本地需保障20%备用容量; - 海上风电建设周期3-4年,煤电可在18个月内投产。 ---投资窗口:哪些煤电资产仍有价值?

**优先级排序**: 1. **已核准的超超临界机组**:锁定煤炭指标与排放配额,IRR可维持8%以上; 2. **30万千瓦以上供热机组**:北方城市清洁供暖替代散煤,供热收益稳定; 3. **配套CCUS的坑口电厂**:靠近封存地层(如鄂尔多斯盆地),运输成本低于50元/吨CO₂。 **风险资产**: - 服役超20年的亚临界纯凝机组,2025年后可能面临强制退役; - 未纳入省级电力规划的“黑户”项目,无法获得容量电价补偿。 ---用户侧影响:电价会因此上涨吗?

**短期**:容量电价机制下,煤电固定成本回收从“电量电价”转向“系统服务费”,工商业用户电价或上浮0.02-0.03元/千瓦时。 **长期**:随着煤电发电量占比降至30%以下,其燃料成本波动对终端电价影响减弱,**风光+储能**将成为定价锚点。 ---国际镜鉴:德国退煤为何用了20年?

- **阶段一**(2000-2010):天然气替代,煤电占比从50%降至43%; - **阶段二**(2011-2020):可再生能源法(EEG)推动风光装机,煤电占比再降至24%; - **阶段三**(2021-2038):政府支付40亿欧元补偿煤电企业提前退役,**每千瓦补偿约66欧元**。 中国可借鉴其“补偿机制+区域差异化”策略,避免“运动式”退煤导致供电缺口。

(图片来源网络,侵删)

评论列表