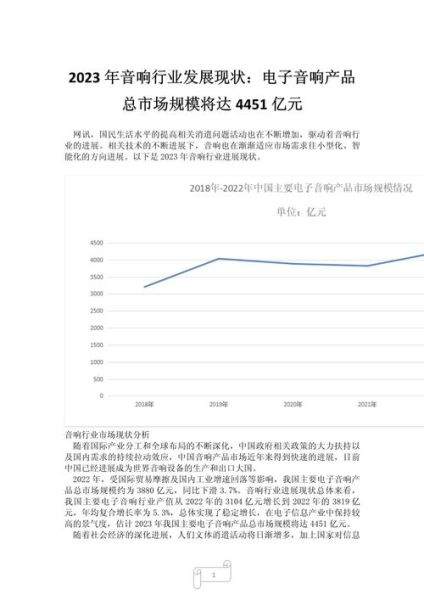

一、为什么现在讨论音响前景?

疫情三年,居家娱乐需求暴涨,**全球音响市场年复合增长率重新回到两位数**。但与此同时,智能音箱、耳机、车载音频、空间音频等新品类不断分流传统音响用户。于是,一个尖锐的问题摆在眼前:传统音响会被取代吗?

二、音响行业未来五年的核心驱动力

1. 空间音频与沉浸式体验

苹果、索尼、杜比三家巨头已经把空间音频从耳机扩展到电视、汽车、甚至AR眼镜。对于传统音响品牌,这意味着:

- 必须升级DSP算法,支持Dolby Atmos、DTS:X、360 Reality Audio三大主流格式;

- 喇叭单元布局重构,从2.0、5.1直接跳到7.1.4甚至9.1.6;

- 内容生态绑定,与Netflix、Disney+、腾讯视频等流媒体做深度联名。

2. 无线化与低延迟协议

过去发烧友嘲笑蓝牙“听个响”,但LE Audio与LC3编码把延迟压到20ms以内,24bit/96kHz也已成真。接下来三年,**Wi-Fi 6E与UWB超宽带**将取代传统2.4G/5G私有协议,带来:

- 全屋多房间同步误差<1μs;

- 无损传输码率突破2Mbps;

- 手机、平板、电视一键无缝切换。

3. 智能家居入口之争

亚马逊Echo、天猫精灵、百度小度已经把语音交互做成标配。传统Hi-Fi厂商如果拒绝开放SDK,就会被边缘化。现实路径只有两条:

- 与巨头合作:马兰士、天龙已接入Alexa;B&O拥抱Google Assistant;

- 自建生态:Sonos用自有S2系统整合100+流媒体,再反向兼容各家语音助手。

三、细分场景:谁在真正增长?

1. 客厅影院

激光电视+Soundbar组合让大屏+沉浸声进入普通家庭。2023年国内Soundbar销量突破450万台,**客单价1500-4000元区间增速最快**。但痛点依旧:

- 低音炮尺寸与楼房隔音矛盾;

- HDMI 2.1切换器兼容性差;

- 片源HDR10+与杜比视界打架。

2. 桌面Hi-Fi

Z世代租房比例高,**“小型化+高颜值+解码耳放一体”**成为刚需。代表产品:

- KEF LSX II:支持24bit/384kHz,自带ROON Ready;

- iLoud MTM:内置ARC自动校准,3.5吋单元下潜到50Hz;

- 漫步者A80:蓝牙5.3+LDAC,木质箱体+复古旋钮。

3. 车载音响

新能源车企把座舱音响当成差异化卖点。理想L9用21扬声器7.3.4布局,蔚来ET7标配23扬声器1000W功放。**传统Tier1供应商(哈曼、BOSE、B&O)正在把家用技术下放**,带来:

- 头枕扬声器+顶棚天空声道;

- 基于座椅位置的自动声场优化;

- 车内K歌、游戏、会议多场景切换。

四、供应链与成本:谁在掌控话语权?

全球90%的高端喇叭单元产自中国珠三角与东南亚,但DSP芯片、功放芯片、无线模组仍被高通、TI、ADI、联发科垄断。2024年值得关注的变量:

- 国产替代:珠海炬力、恒玄、海思的**中端音频SoC**开始放量;

- 镁合金、碳纤维盆架**成本下降30%**,推动旗舰技术平民化;

- GaN氮化镓功放**效率突破92%**,让100W小体积成为可能。

五、消费者心理:从“发烧”到“悦己”

过去买音响是“秀器材”,现在则是“悦己+社交货币”。小红书、B站UP主用“沉浸式开箱”“卧室影院改造”种草,推动以下趋势:

- 颜值即正义:透明箱体、RGB灯带、模块化设计;

- 参数透明化:频响曲线、THD+N、底噪数据直接打在详情页;

- 二手流通加速:闲鱼高端音响成交量年增120%,**保值率成为品牌新战场**。

六、音响经销商如何活下去?

线下门店客流腰斩,但**体验式消费**不可替代。成功案例拆解:

- 场景化陈列:把客厅、书房、电竞房1:1搬进卖场,用户直接坐沙发试听;

- 内容共创:与本地乐队、独立影院、剧本杀店合作,办小型音乐会;

- 订阅式服务:月付299元可换不同型号器材,降低入门门槛。

七、未来三年最值得押注的技术

综合产业链调研,以下技术将在2026年前大规模落地:

- AI声场自适应:通过麦克风阵列实时测量房间声学,自动调整EQ与延迟;

- 骨传导+指向性波束:让“个人声场”不打扰室友;

- 可卷曲OLED+隐形音响:电视屏幕收起时,整面墙变成巨型共振扬声器。

八、给从业者的三条行动清单

1. 立即测试空间音频内容:用杜比官方Demo片源,对比传统5.1与7.1.4差异,拍成短视频投抖音;

2. 建立私域社群:把购买用户拉进微信群,每月举办一次“线上听音会”,收集真实反馈;

3. 关注二手保值率:发布官方回收计划,承诺一年8折回收,打消用户升级顾虑。

评论列表