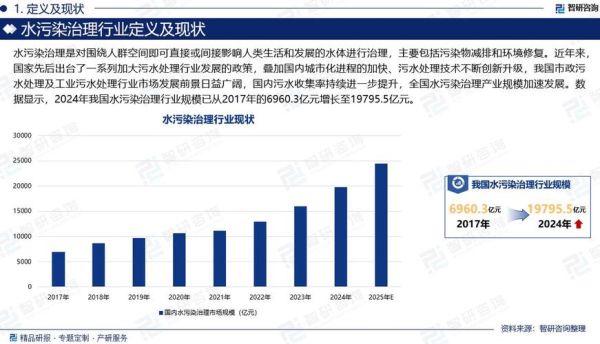

一、水污染现状:我们到底在对抗什么?

过去二十年,中国地表水Ⅳ类及以下比例从近八成降至不足三成,但**总磷、总氮、微塑料、新污染物**仍是顽固难题。工业偷排、农业面源、城市溢流三大源头此消彼长,导致**“局部改善、整体反复”**的拉锯局面。

二、政策风向:钱往哪里流?

1. 财政与金融双轮驱动

- **中央生态环境资金**:2024年预算中,水污染防治专项资金同比再增12%,重点向长江、黄河、京津冀三大流域倾斜。

- **绿色信贷**:央行碳减排支持工具扩容至“减污”领域,银行对污水厂提标改造贷款利率已低至2.8%。

2. 排放标准再升级

2025年起,长三角、珠三角将执行**准Ⅳ类出水标准**,COD≤30mg/L、氨氮≤1.5mg/L,倒逼现有污水厂二次提标。

三、技术路线:谁能跑出加速度?

1. 低碳工艺成为招标硬门槛

**厌氧氨氧化+短程反硝化**组合,在无锡某5万吨/日污水厂实现**能耗下降38%**,已写入江苏省技术指南。

2. 新污染物监测爆发

PFAS、抗生素、内分泌干扰物检测需求年增速超25%,**高分辨质谱+生物传感**的在线监测设备单价已跌破80万元。

3. 智慧水务下沉县域

AI算法对管网淤堵的预测准确率已达92%,**小型化边缘计算盒子**让县级污水厂也能用得起。

四、市场格局:哪些赛道值得提前卡位?

| 细分赛道 | 2023市场规模 | 2030预测 | 核心玩家 |

|---|---|---|---|

| 膜材料国产化 | 85亿元 | 260亿元 | 碧水源、津膜科技 |

| 污泥干化焚烧 | 120亿元 | 400亿元 | 景津装备、复洁环保 |

| 农村污水运维 | 90亿元 | 350亿元 | 博世科、中建环能 |

五、自问自答:投资者最关心的五个问题

Q1:污水厂提标改造还有多大空间?

全国约4000座县级以上污水厂中,**仍有62%未达一级A**,若全部提标至准Ⅳ类,将释放**1800亿元**工程订单。

Q2:农村污水为何迟迟不盈利?

关键在于**“按效付费”机制未落地**。浙江已试点将运维费与出水达标率挂钩,单户年治理成本从800元降至420元。

Q3:工业废水零排放是不是伪需求?

在煤化工、锂电正极材料领域是**刚性需求**。内蒙古某零排放项目通过**纳滤分盐+蒸发结晶**,每年回收硫酸钠3万吨,**三年即可回本**。

Q4:外资技术是否还有优势?

在**高端膜材料、臭氧催化剂**领域仍领先,但国产替代速度超预期。杜邦BW30-400膜片价格已从2018年的2600元/支降至2024年的1350元/支。

Q5:未来最大的变量是什么?

**碳交易**。污水厂通过甲烷回收、光伏覆盖产生的碳减排量,若纳入CCER,按50元/吨计算,**万吨级污水厂年增收可达80万元**。

六、区域机会地图:哪里最先爆发?

- 成渝地区双城经济圈:2025年将新建200座分布式污水厂,总规模超300万吨/日,**EPC总包利润率可达15%**。

- 粤港澳大湾区:对半导体含氟废水处理需求激增,**电子级超纯水系统**单价突破1.2亿元/套。

- 黄河几字弯:煤化工零排放强制试点,**高盐废水资源化**项目单体投资普遍超5亿元。

七、风险提示:哪些坑必须避开?

1. **低价中标陷阱**:某央企以3.2元/吨报价拿下BOT项目,运营期发现药剂成本就达2.8元/吨,最终被迫违约。

2. **技术迭代风险**:MBR膜通量每提升10%,存量项目折旧成本就增加7%,**选择可更换膜组件的系统**是避险关键。

3. **地方财政压力**:贵州某县因债务问题拖欠污水厂服务费长达14个月,**优先选择长三角、珠三角财政稳健区域**。

评论列表