一、全球能源转型下的燃气行业地位

天然气被普遍视为“桥梁能源”,在可再生能源尚未完全接棒化石能源的过渡期,它兼顾了低碳排放与供应稳定性的双重需求。国际能源署(IEA)最新报告预测,到2030年全球天然气需求仍将保持年均1.5%的增速,其中亚洲贡献超过60%的增量。

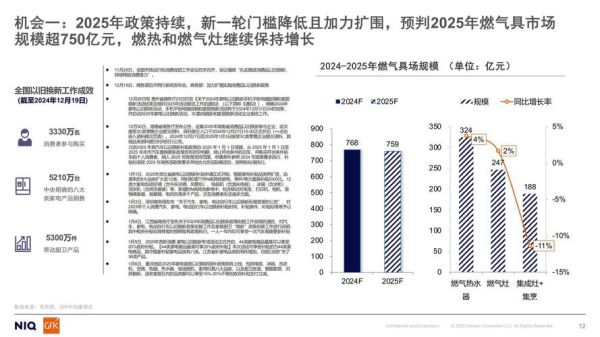

(图片来源网络,侵删)

二、中国燃气市场的三大驱动力

1. “双碳”目标倒逼能源结构优化

国家层面提出2030碳达峰、2060碳中和,煤电占比必须下降,而天然气发电的碳排放强度仅为煤炭的50%左右,成为替代主力。

2. 城镇化与工业“煤改气”持续释放需求

2023年中国城镇化率已达66.2%,每提高1个百分点,新增燃气需求约40亿立方米;同时,河北、山东等重工业省份的燃煤锅炉改造仍在加速。

3. 价格机制改革带来盈利空间

门站价格并轨、交易中心上线、上下游直供试点,让城燃企业采购成本下降8%—12%,终端顺价机制逐步完善。

三、2024年值得关注的五大细分赛道

- 交通领域LNG重卡:国六排放标准全面实施,柴油与LNG价差稳定在1.5元/立方米以上,车队两年即可回本。

- 分布式能源站:医院、数据中心、工业园区对冷、热、电联供需求旺盛,项目IRR普遍高于12%。

- 氢能掺混示范:国家管网已在宁夏开展5%掺氢输送实验,若标准放开,将新增百亿级管道改造市场。

- 生物天然气:农林废弃物资源化利用享受0.3元/立方米的补贴,欧盟碳关税倒逼出口企业采购绿色燃气。

- 燃气数字化运维:AI泄漏检测、智能表具渗透率不足20%,头部企业已拿到多省“一网统管”订单。

四、投资者最关心的风险与对策

Q:国际气价波动会不会再次导致“气荒”?

A:2024年欧洲储气库注气率已超90%,美国亨利港现货价回落至2.5美元/MMBtu以下;国内三大油企长协覆盖量达需求85%,再出现极端行情的概率极低。

Q:城燃项目并购估值是否过高?

A:2023年一级市场平均EV/EBITDA约10倍,低于光伏板块15倍;但需重点考察接驳费占比与顺价能力,接驳费高于30%的项目需谨慎。

(图片来源网络,侵删)

五、企业如何抓住窗口期

1. 锁定优质气源:与上游签订“价格可传导”的长协,或参股液化站获取灵活货源。

2. 深耕工业园区:采用“燃气+蒸汽+电力”套餐模式,绑定客户十年以上。

3. 布局碳资产管理:帮助客户完成CCER开发,分享减排收益,形成差异化壁垒。

六、未来五年行业格局预判

• 市场集中度提升:前十名城燃集团销气量占比将从2023年的42%升至2028年的60%。

• 储气设施成为硬通货:地下储气库、LNG罐箱多式联运将获得政策与资本双重加持。

• 燃气与新能源耦合:光伏制氢+燃气调峰、虚拟电厂参与电力现货交易,打开二次成长曲线。

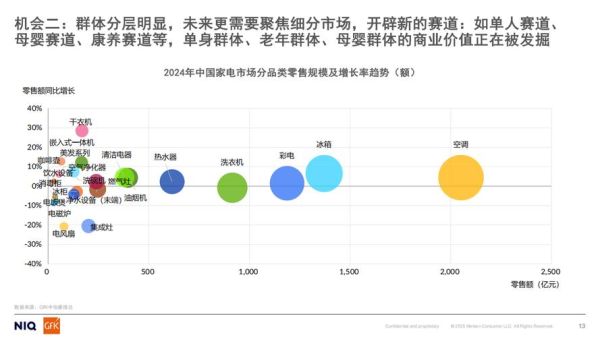

(图片来源网络,侵删)

评论列表