2024年红酒市场仍保持稳健增长,高端与精品化趋势明显,对具备渠道与品牌资源的投资者而言具备中长期配置价值。

(图片来源网络,侵删)

全球视角:需求曲线为何持续上扬?

过去五年,全球红酒消费量年均复合增速约1.8%,看似温和,实则暗藏结构性机会。

- 新兴中产扩容:中国、印度、巴西三国贡献了新增消费的42%,人均GDP突破1万美元后,红酒渗透率迅速提升。

- 女性与Z世代崛起:25-40岁女性把红酒视为“轻社交货币”,Z世代则把低度红酒当作啤酒替代,推动小瓶装、低醇品类爆发。

- 健康认知升级:“适量红酒有益心血管”观念在欧美二次发酵,带动无醇、有机、低硫三大细分赛道。

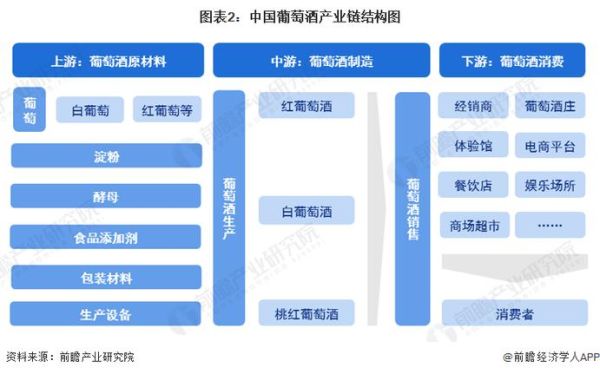

中国战场:进口与国产的“错位竞争”

进口酒:高端化与品牌化双轮驱动

海关数据显示,2023年中国进口红酒均价上涨11.4%,量跌价升背后,是精品酒、名庄配额、小众产区三大关键词。

- 法国波尔多份额从48%降至39%,但勃艮第、北罗讷、香槟区增速超30%,说明“喝得更少、喝得更好”。

- 澳洲酒因关税暂时缺席,智利、南非迅速补位,“100-200元精品智利酒”成为电商爆款。

国产酒:产区化与体验经济破局

宁夏贺兰山东麓、山东蓬莱、新疆焉耆三大产区已拿到国际话语权。

- 贺兰晴雪加贝兰斩获Decanter国际金奖后,单瓶零售价从268元涨到398元仍供不应求。

- 张裕、长城推出酒庄游+品鉴课套餐,客单价提升至800-1200元,复购率提高2.7倍。

渠道裂变:直播、私域、即时零售谁主沉浮?

直播电商:从“全网最低价”到“内容种草”

2023年抖音酒水GMV突破300亿元,红酒占比18%。头部主播开始拒绝低价倾销,转而用“名庄故事+垂直品鉴”提升溢价。

- “醉鹅娘”通过盲盒+会员制,把客单价稳定在259元,退货率控制在5%以内。

- 小红书“酒庄主理人”账号,用vlog+知识卡片种草,转化率比纯图文高3倍。

私域:高净值人群的最后堡垒

企业微信+小程序组合,让“一对一侍酒师”成为可能。

(图片来源网络,侵删)

- 深圳某酒商通过生日定制酒标+线下品鉴会,单客户年贡献从1.2万升至4.6万。

- 会员制仓储店Costco的红酒SKU仅120个,但平均客单价高达368元,印证“少即是多”。

即时零售:30分钟喝上“第一口”

美团闪购、京东到家把红酒拆成187ml小瓶+冰袋,切入“夜宵+露营”场景。

- 上海静安区夜间订单中,“小瓶红酒+气泡水”组合占比已达22%。

- 即时零售的毛利率比传统电商高8-10个点,但冷链成本仍是扩张瓶颈。

资本动向:谁在悄悄布局?

2023年全球红酒产业共发生47起并购,总金额达42亿美元,三大信号值得注意:

- 烈酒巨头反向收购:帝亚吉欧入股美国膜拜酒Screaming Eagle,意在用红酒为威士忌导流高净值人群。

- 中国资本“出海买酒庄”:宁夏某能源集团在澳洲巴罗萨谷收购150公顷老藤西拉,锁定“中国胃+澳洲风土”组合。

- 二级市场“红酒REITs”:伦敦国际葡萄酒交易所推出“波尔多指数ETF”,散户可一键配置名庄酒。

风险雷达:三大变量决定盈亏

气候:极端天气推高原料成本

2023年欧洲热浪导致法国产量下滑14%,散装酒进口到岸价上涨23%,中小品牌利润被挤压。

政策:关税与反倾销仍是灰犀牛

若澳洲关税2025年不取消,“智利+南非”组合将长期占据百元价格带,国产酒迎来窗口期。

库存:渠道压货引发价格踩踏

某头部进口商2023年末库存周转天数高达287天,部分名庄副牌被迫降价30%清仓。

(图片来源网络,侵删)

实战指南:2024年如何低门槛切入?

选品:盯住“200元精品+小瓶装”

200元是进口酒与国产酒的心理分水岭,智利单一园+宁夏列级庄组合可覆盖80%宴请场景。

渠道:先私域再直播,别反着来

用企业微信沉淀1000个精准用户,每月一次主题品鉴,比盲目投流ROI高5倍。

库存:用“预售+众筹”降低风险

参考“醉鹅娘”做法,提前45天预售,根据订单向酒庄锁货,现金流压力骤降。

未来五年:三大颠覆式机会

- AI侍酒师:通过口味算法推荐酒款,预计2026年覆盖30%线上订单。

- 可持续包装:纸瓶、可降解酒塞成本已降至传统材料的1.2倍,环保溢价可达15%。

- “红酒+文旅”融合:宁夏产区2024年将推出“酒庄马拉松”,报名费含年份酒拍卖,人均消费突破3000元。

评论列表