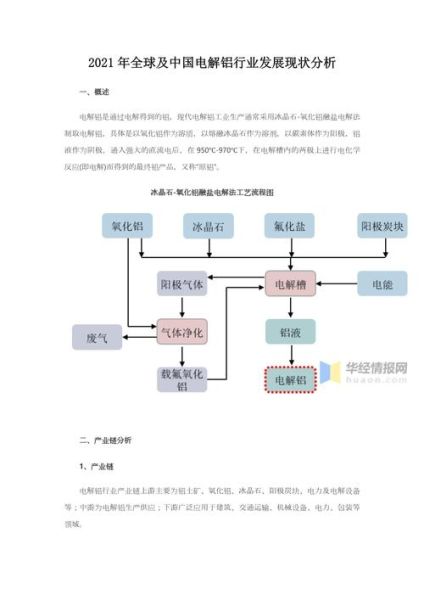

电解铝行业现状:产能、成本与利润的三重博弈

2023年全球电解铝产量约6900万吨,中国独占58%份额。**“双碳”政策叠加欧洲能源危机**,让国内产能天花板定格在4500万吨。当前行业平均完全成本在17500元/吨上下,而沪铝主力合约徘徊在18500元/吨,**吨铝毛利不足千元**,处于近五年低位。

(图片来源网络,侵删)

需求侧:新能源能否撑起第二增长曲线?

1. 汽车轻量化带来的增量空间

一辆新能源车平均用铝量比燃油车多50kg,2030年全球电动车渗透率有望达45%。**仅新能源汽车一项,就将新增电解铝需求800万吨/年**,相当于当前全球产能的12%。

2. 光伏边框的隐藏需求

每GW光伏组件需消耗0.9万吨铝型材。按全球年均新增350GW装机测算,**光伏产业链将贡献300万吨稳定需求**,且不受经济周期影响。

3. 传统领域需求分化

- 建筑模板:受房地产下行拖累,年增速-5%

- 包装铝箔:外卖经济推动,年增速8%

- 电网投资:特高压项目重启,年需求增量40万吨

供给侧:产能置换背后的绿色密码

2024年起,**云南、四川等水电丰富地区将承接80%的新增产能**,煤电铝占比从2020年的85%降至65%。每吨水电铝的碳排放比煤电铝低12吨,**欧盟CBAM碳关税实施后,低碳铝溢价将达300-500元/吨**。

技术突破:惰性阳极的产业化临界点

俄铝最新测试显示,惰性阳极技术可使电解过程碳排放降低85%,但当前成本比普通阳极高30%。**当碳价突破200元/吨时,该技术即具备经济性**。

价格预判:2025-2030年运行区间推演

基于Wood Mackenzie模型,在以下三种情景下:

(图片来源网络,侵删)

- 基准情景(新能源需求如期释放):**沪铝主力运行区间18000-22000元/吨**

- 悲观情景(全球经济衰退):**价格下探至16000元支撑位**

- 乐观情景(碳关税超预期):**突破25000元历史高位**

投资逻辑:产业链哪环最具爆发力?

上游:预焙阳极的供给侧改革

山东某龙头企业通过**“石油焦-煅后焦-阳极”一体化布局**,将成本压缩至行业平均的85%。随着4.3米焦炉全面淘汰,**2025年阳极缺口或达150万吨**。

中游:电解槽节能改造的红利

400kA以上大型槽占比每提升10%,吨铝电耗下降300度。按0.5元/度电价计算,**单个50万吨产能的基地年节省电费7500万元**。

下游:再生铝的替代空间

欧洲再生铝占比已达40%,中国不足20%。**每吨再生铝能耗仅为电解铝的5%**,随着废铝回收体系完善,2030年再生铝占比有望提升至30%。

风险清单:必须警惕的三只灰犀牛

- 印尼禁止铝土矿出口:中国铝土矿进口依存度65%,若禁令实施,原料成本将上涨25%

- 储能技术突破:钠离子电池若大规模商用,铝箔需求可能减少15%

- 美联储激进加息:美元指数每升值1%,沪铝价格平均下跌0.8%

企业应对:从成本竞争到价值链竞争

某头部民企的实践值得借鉴:

“我们在云南布局了120万吨水电铝,配套建设光伏电站直供电解槽。通过绿电铝认证后,**每吨获得欧洲客户300元溢价**,相当于再造一个电解车间的利润。”

未来五年关键动作清单

- 锁定绿电资源:优先并购云南、四川存量指标

- 布局再生铝:与汽车拆解企业签订长期废料供应协议

- 数字化改造:电解槽AI控温系统可降低2%电耗

(图片来源网络,侵删)

评论列表