一、监管新规落地后,信托行业真的“入冬”了吗?

资管新规、两压一降、净值化转型……密集政策让不少人误以为信托“凉了”。事实恰恰相反:2023年全行业管理规模止跌回升至21.3万亿元,其中标品信托规模同比大增47%,资金信托投向证券市场的占比首次突破20%。监管并非“一刀切”,而是把通道、嵌套、资金池等高风险模式逼退,为服务信托、家族信托、慈善信托打开空间。

(图片来源网络,侵删)

二、未来五年,哪些赛道将撑起信托增量?

1. 服务信托:从“融资中介”到“受托服务”

- 资产证券化受托:2023年交易所ABS规模已超1.7万亿元,信托凭借破产隔离优势稳居首选载体。

- 风险处置受托:房企债务重组、上市公司破产重整需要中立第三方,信托可扮演“超级托管人”。

- 年金/养老金受托:个人养老金账户制落地,税优政策将催生十万亿级市场,信托可与保险、基金同台竞技。

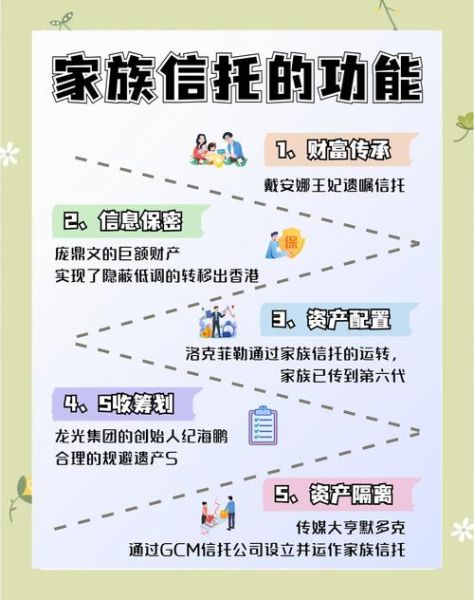

2. 家族信托:高净值人群的“刚需”

招商银行报告显示,中国拥有千万人民币净资产的家庭已达万户,其中超60%已开始或计划设立家族信托。需求集中在:

- 股权传承:避免继承纠纷,保持家族企业控制权。

- 税务筹划:利用信托架构递延或降低资本利得税、遗产税。

- 子女教育:通过分配条款实现“里程碑式”激励。

3. 标品信托:净值化时代的“新武器”

过去非标占比过高导致风险集中,如今TOF、固收+、量化指增等净值型产品成为主流。投资者需要关注:

- 投研团队:是否具备债券信评、权益选股、衍生品对冲的复合能力。

- 费率结构:管理费+业绩报酬是否合理,避免“旱涝保收”。

- 流动性安排:开放式、定开式、封闭式各有利弊,需匹配资金期限。

三、普通投资者如何挑选“安全垫”更高的信托产品?

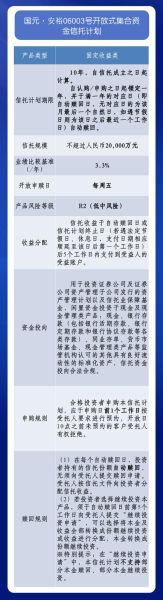

Q:现在还能买非标信托吗?

可以,但要“三看三不要”:

- 看交易对手:优选央企、国企或AAA评级城投,不要碰三四线民营地产。

- 看增信措施:土地抵押率≤50%、股权质押折扣≥50%,不要接受纯信用或“抽屉协议”。

- 看区域财政:一般公共预算收入≥300亿元、债务率≤100%,不要投财政收入下滑区域。

Q:标品信托会不会像基金一样大回撤?

回撤不可避免,但可通过“哑铃策略”降低波动:

- 一端配置短久期高等级债基,锁定票息;

- 另一端配置量化中性或CTA策略,对冲权益风险;

- 整体权益敞口控制在20%以内,最大回撤有望压缩至3%以内。

四、信托公司分化加剧,头部与中小机构差距有多大?

2023年净利润Top10公司拿走了全行业62%的利润,而尾部20家公司合计亏损超50亿元。选择机构时,重点考察:

(图片来源网络,侵删)

- 股东背景:央企控股(如中信信托、华能信托)>地方国资>民营资本。

- 资本实力:净资产≥100亿元、净资本/风险资本≥120%,才能抵御极端风险。

- 创新牌照:是否拥有QDII、股指期货、非金融子公司等资格,决定产品丰富度。

五、2024—2028年,信托行业的五大确定性趋势

- 规模稳中小升:预计年均增速3%—5%,2028年达25万亿元,其中标品占比超40%。

- 费率持续下行:竞争加剧带动信托报酬率从0.8%降至0.5%,倒逼机构提升主动管理能力。

- 科技投入翻倍:区块链用于资产确权、AI用于风控建模,头部公司IT预算将占营收8%以上。

- ESG产品爆发:绿色信托、碳中和基金规模年复合增速或超50%,成为新的利润增长点。

- 投资者教育深化:信托“刚兑”彻底退出历史舞台,投资者需建立“卖者尽责、买者自负”理念。

六、写在最后:为什么现在是配置信托的“窗口期”?

利率下行、股市震荡、房产低迷,传统理财收益节节败退,而优质信托产品仍能提供6%—8%的年化回报。监管出清后,行业风险显著收敛,叠加服务信托、家族信托等蓝海业务打开估值空间,**“剩者为王”**的信托公司正迎来第二增长曲线。对于投资者而言,与其观望,不如精选资产、分散配置,用时间换空间。

(图片来源网络,侵删)

评论列表