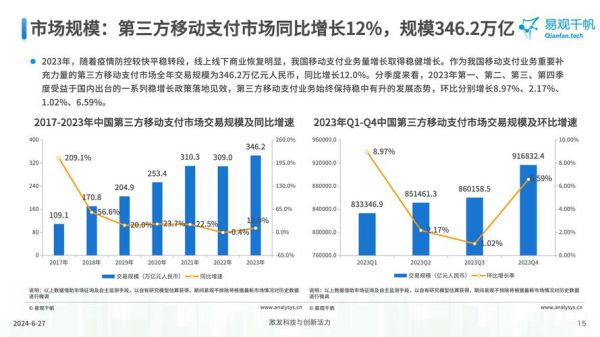

支付金融为何成为资本追逐的新风口?

过去十年,支付从“工具”升级为“入口”。**移动支付渗透率突破86%**后,资本发现:每一次扫码、每一次刷脸,背后都沉淀着高价值数据与资金沉淀。于是,**支付金融**不再是通道费生意,而是撬动信贷、理财、保险的综合平台。

政策红利与技术拐点双轮驱动

政策:从“强监管”到“稳预期”

- 央行《金融科技发展规划》明确:2025年支付基础设施要实现**跨境、跨机构、跨账户**互联互通。

- 数字人民币试点城市扩容至26个,**离线支付、可编程货币**为商业银行打开B端场景。

技术:AI风控+隐私计算落地

支付机构过去靠“黑名单”拦截欺诈,如今**AI实时风控模型**把拦截耗时从300ms降到50ms;

**隐私计算**让“数据可用不可见”,银行与支付公司可在不泄露用户原始信息的前提下联合建模,坏账率下降40%。

未来五年,哪些细分赛道最赚钱?

跨境支付:从“价格战”到“嵌入式金融”

传统跨境汇款手续费3%起步,而**嵌入式API方案**把费率打到0.5%以内,盈利点转向:

- 实时汇率锁定

- 供应链金融垫资

- 退税资金托管

数字人民币硬件钱包:下一个“POS机级”市场

仅老年群体与境外游客,中国就有2亿潜在硬件钱包用户。按每台设备50元毛利计算,**硬件+年服务费**市场规模可达百亿级。

支付即服务(PaaS):中小银行的“外挂”

区域性银行缺场景、缺技术,PaaS平台提供:

- 一键接入3000家商户

- 白标App+风控引擎

- 按交易抽成,无需前置投入

用户最关心的问题:我的钱还安全吗?

问:数字人民币会不会取代支付宝、微信?

答:不会。数字人民币定位是“现金”,而第三方支付是“钱包”。未来形态是**“央行发币+机构运营”**,支付宝们反而因合规成本下降,利润空间更大。

问:刷脸支付会不会泄露生物特征?

答:央行新规要求**人脸特征必须加密存储于金融级芯片**,且不得出境。目前99%的刷脸终端已通过国家金融科技测评中心认证。

从业者如何抓住下一波红利?

产品经理:从“功能”转向“场景金融设计”

案例:某支付公司将校园一卡通升级为“先学后付”产品,学生0首付上课,学费由银行垫资,机构按学费10%分成,**单月GMV破10亿**。

技术工程师:掌握三大硬技能

- **多方安全计算框架**(如FATE)

- **数字人民币智能合约开发**(基于BSN-DDC)

- **跨境支付报文ISO20022标准**

投资人:估值逻辑已变

别只看交易笔数,关注:

- **资金留存率**(支付到理财的转化率)

- **场景渗透率**(该赛道有多少商户已接入)

- **合规溢价**(是否持有跨境支付牌照)

尾声:支付金融的终局是“无感”

当支付彻底隐形于物联网设备、车载系统、甚至脑机接口时,**金融能力将像水电一样成为基础设施**。提前布局合规、技术与场景闭环的玩家,才能拿到通往下一个十年的船票。

评论列表