快递行业前景如何?2024年还能入局吗?一句话:需求仍在扩张,但门槛已抬高,精细化运营+差异化服务才是新玩家的生存之道。

一、宏观视角:快递行业到底处在什么阶段?

过去十年,中国快递业务量从57亿件增长到1100亿件,年均复合增速超过30%。如今,行业进入“增量放缓、存量深耕”的第二阶段。

- 2023年全国快递业务量1320亿件,同比增长仅7.7%,首次跌破两位数。

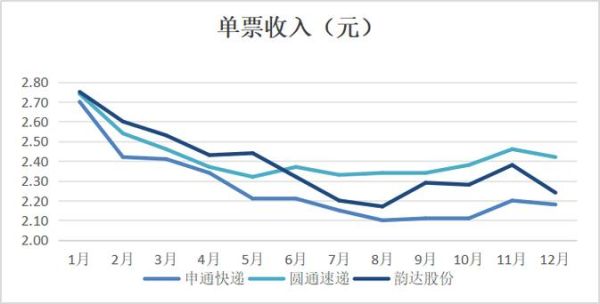

- 单票收入从2016年的12.7元降至2023年的8.9元,价格战进入尾声。

- 头部六家(顺丰、京东、中通、韵达、圆通、申通)市占率合计已超82%,尾部企业加速出清。

结论:行业天花板仍在抬升,但“野蛮生长”结束,进入效率比拼时代。

二、需求侧:哪些增量赛道值得押注?

1. 下沉市场:县域与农村电商

2023年农村网络零售额达2.5万亿元,增速高于城市8个百分点。拼多多“农地云拼”、抖音“山货上头条”持续导流,县域快递网点密度不足城市的1/3,存在巨大补位空间。

2. 即时零售:小时达需求爆发

美团闪购、抖音小时达、淘宝“小时达”频道日均订单破千万,带动同城即时配送市场规模2025年将突破6000亿元。传统快递企业可通过前置仓+众包骑手切入。

3. 跨境小包裹:Temu、TikTok Shop红利

2023年中国跨境电商出口1.83万亿元,其中小包裹占比超60%。极兔国际、云途物流等企业单量翻倍,海外仓+专线小包成为新盈利点。

三、供给侧:新玩家如何绕过巨头的护城河?

1. 技术降本:从“汗水物流”到“算法物流”

头部企业单票分拣成本已降至0.3元以下,靠的是什么?

- 自动化分拣线:申通成都中心日产能600万件,人工减少70%。

- AI路径规划:菜鸟“物流天眼”系统使车辆空驶率下降22%。

中小玩家可联合采购技术设备或采用SaaS化系统降低投入。

2. 差异化服务:避开“通达系”价格带

案例:某区域快递企业专注“酒类电商专配”,提供定制泡沫箱+破损全额赔服务,单票收入达15元,毛利率超30%。

3. 政策窗口:快递进村补贴

2024年国家邮政局对村级寄递物流综合服务站给予每件0.3元补贴,覆盖率达85%的县域可额外获得50万元/年奖励。

四、风险预警:2024年必须避开的三个坑

1. 价格战复燃?

2023年义乌地区单票收入一度跌破1.2元,监管部门已约谈主要企业。2024年价格监测将纳入“严重违法失信名单”,恶性竞争难再现。

2. 末端网点稳定性

2023年超2000个网点因派费过低停运,新玩家需预付三个月派费或采用众包直送模式。

3. 国际政策风险

欧盟计划2024年对150欧元以下跨境小包征收VAT,可能压缩30%利润空间,需提前布局海外仓+一般贸易备案。

五、实操指南:2024年入局快递的四种可行路径

路径A:县域加盟“通达系”二级网点

投入成本:10-15万元(含车辆、场地押金)

盈利模型:日均500票×单票毛利1.5元=月利润2.2万元

关键动作:绑定2-3家社区团购平台提升揽件量

路径B:同城即时配送“区域分包”

与美团、饿了么签订独家区域代理,专注3-5公里商圈,投入电动车辆即可启动。

路径C:跨境专线“空邮小包”

利用广州、深圳机场包板资源,专注欧美轻小件,需解决清关资质(可挂靠有牌照企业)。

路径D:社区快递驿站“副业模型”

夫妻店模式下,驿站收发件+社区团购+洗衣代收,单店月综合收入可达1.8万元。

六、未来五年:快递行业的终极形态

当自动驾驶卡车、无人机配送全面普及后,人力成本占比将从40%降至15%。但与此同时,数据安全、绿色包装将成为新的竞争维度。

- 顺丰已测试氢能源重卡,单次续航800公里。

- 京东物流“青流箱”累计循环使用超2亿次,单个箱子成本摊销至0.03元/次。

留给新玩家的时间窗口还有3-5年,之后行业将彻底固化。

评论列表