养老服务前景如何?一句话:人口老龄化加速、政策红利叠加、消费升级共振,未来十年将是中国养老产业的黄金窗口期。居家养老值得投资吗?答案是肯定的,但前提是要选对模式、算清成本、看清盈利路径。

为什么现在必须关注养老服务?

国家统计局最新数据显示,截至2023年底,我国60岁以上人口已突破2.97亿,占总人口的21.1%。**“十四五”期间,每年新增老年人口约1200万**,相当于一个中等城市的人口规模。与此同时,劳动年龄人口持续下降,家庭结构小型化,传统“子女照护”模式难以为继。

政策层面,国务院已连续四年将“发展居家社区养老服务”写入政府工作报告;2024年中央财政安排养老服务专项资金首次突破100亿元,**地方补贴、税费减免、土地优惠**同步跟进。

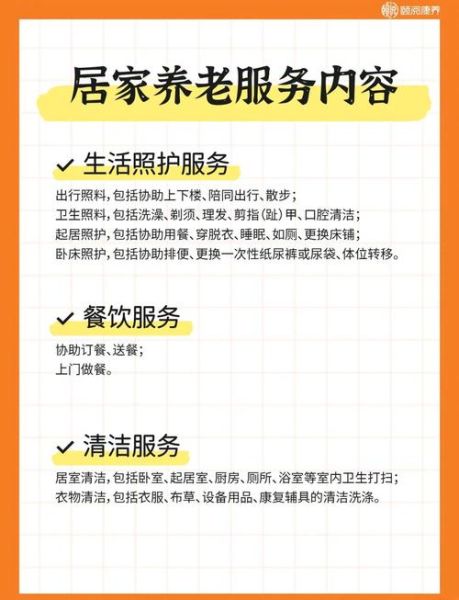

居家养老的三大核心需求

- 健康管理:慢病监测、用药提醒、康复训练,高频刚需,复购率高。

- 生活照料:助餐、助浴、助行,标准化程度高,易复制扩张。

- 精神慰藉:陪聊、兴趣社群、远程亲情互动,客单价低但用户粘性强。

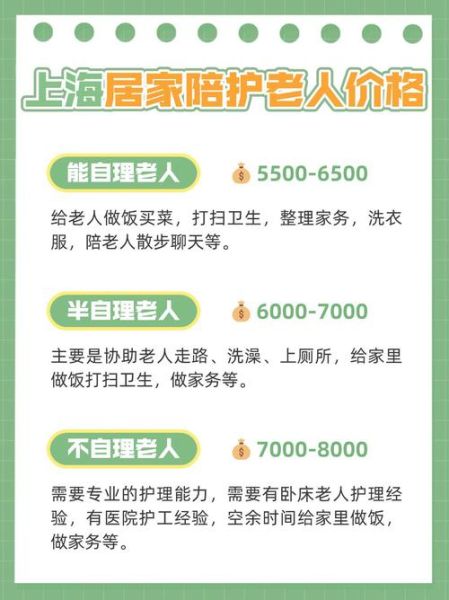

以北京为例,一名半失能老人每月在居家养老服务上的平均支出为3800元,其中**健康管理占55%,生活照料占30%,精神慰藉占15%**。

商业模式拆解:谁在赚钱?

1. 轻资产平台型

代表企业:安康通、颐享家。整合护理员、护士、社工等人力资源,按单抽佣20%—30%。**优点:启动资金低、扩张快;难点:服务质量管控、护理员流失率高**。

2. 重资产连锁型

代表企业:福寿康、颐家。自建护理站、康复中心,提供“到家+到店”混合服务。**单店模型:前期投入80万—120万,盈亏平衡周期12—18个月,毛利率可达45%**。

3. 智能硬件+订阅制

代表企业:萤石、欧姆龙。以跌倒报警手环、智能床垫为入口,硬件微利,靠后续月费盈利。**用户生命周期价值(LTV)约2400元,获客成本需控制在300元以内**。

投资前必须算清的账

假设在二线城市开设一家50张床位的居家护理站:

- 房租:200㎡社区底商,月租1.8万元

- 人工:护士2人、护理员8人、运营1人,月成本6.5万元

- 耗材:护理用品、消毒耗材,月支出0.8万元

- 营销:社区地推、医院转诊分成,月预算0.5万元

**单月固定成本9.6万元,按客单价150元/次、日均服务35单计算,月营收15.75万元,净利润率约25%**。若叠加长护险报销(覆盖70%费用),实际支付压力大幅降低。

风险预警:90%创业者踩过的坑

政策依赖症:部分城市补贴发放延迟3—6个月,现金流断裂是头号死因。

护理员断层:持证护理员缺口达1300万,高薪挖人导致人力成本飙升。

医疗纠纷:居家服务场景复杂,一次跌倒事故可能赔掉半年利润。

未来五年的机会窗口

卫健委明确提出,2025年前要实现**“15分钟养老服务圈”全覆盖**,这意味着:

- 社区闲置物业改造为护理站,可获最高50万元一次性补贴

- 长护险试点城市将从49个扩大到100个,支付端进一步松绑

- “物业+养老”模式兴起,万科、保利等房企已开放小区资源

对于中小创业者,**嵌入成熟供应链**比单打独斗更可行:例如成为福寿康的加盟服务商,品牌、培训、客源由总部输出,自己专注落地运营。

给投资人的三点建议

1. **优先选择长护险高覆盖区域**:如上海、苏州、成都,老人自付比例低于30%。

2. **关注“护理险+商业险”组合**:泰康、平安已推出居家照护险,可锁定高净值客户。

3. **用数据验证需求密度**:在目标小区调研独居老人数量、失能率、子女支付意愿,**单小区有效客户≥80户即可盈利**。

养老服务不是暴利行业,但它是确定性极强的“慢生意”。当老龄化从“趋势”变成“现实”,提前卡位的人将享受长达20年的红利期。

评论列表