一、为什么“双碳”目标下煤炭仍被反复提及?

“双碳”战略让不少人误以为煤炭将迅速退出舞台,但国家能源局最新口径是“先立后破”。**2023年原煤产量仍高达46.5亿吨,同比增长4.9%**,说明能源安全仍是底线。煤炭的角色正从“主体能源”转向“兜底保障+原料化利用”。

(图片来源网络,侵删)

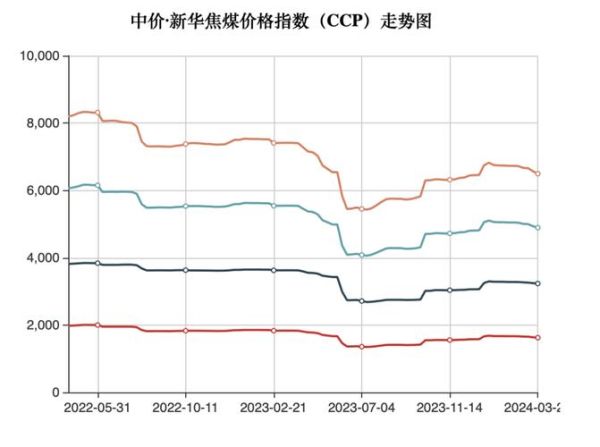

二、2024年煤炭价格会大涨还是大跌?

答案藏在三条主线里:

- 需求端:电力需求年均增速约4%,新能源装机虽猛,但极端天气拉高煤电顶峰需求。

- 供给端:山西、内蒙等主产区核增产能已释放八成,**再增空间有限**。

- 政策端:长协价“基准价+浮动”机制继续执行,**5500大卡动力煤合理区间570-770元/吨**。

综合判断,**2024年港口煤价中枢或维持在700-750元/吨**,大涨大跌概率均低。

三、煤炭企业如何穿越周期?

1. 成本护城河:把吨煤成本压到行业前30%

**神华、陕煤**的吨煤完全成本低于300元,靠的是:

- 自有铁路降低运输溢价;

- 智能化综采减少人力;

- 高卡煤溢价对冲低卡煤亏损。

2. 产业链延伸:煤化一体化对冲价格波动

**宝丰能源**的案例显示,煤制烯烃项目毛利率可达35%,远高于单纯卖煤的15%。

3. 绿电耦合:煤矿塌陷区建光伏

国家电投在安徽淮南建成“水面光伏+采煤沉陷区”示范项目,**1GW装机年发电量12亿度**,为传统矿企提供转型样本。

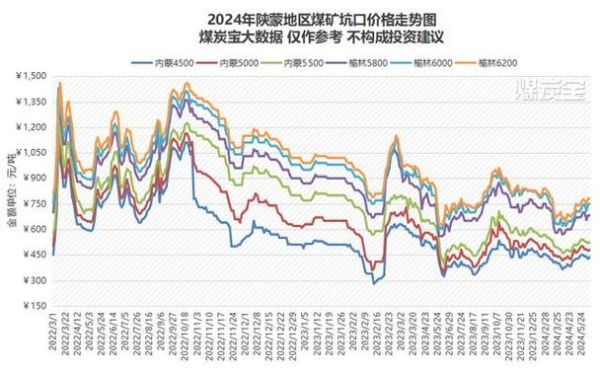

四、进口煤会冲击国内市场吗?

2023年进口煤量4.7亿吨,创历史新高,但结构已变:

(图片来源网络,侵删)

- 印尼低卡煤:占比45%,主要补充华南电厂缺口;

- 俄罗斯高卡煤:受物流制约,到港量稳定在每月800万吨;

- 蒙古焦煤:甘其毛都口岸通关车数突破1200辆/日,但**与国内主焦煤仍有200元/吨价差**。

结论:**进口煤是“调节阀”而非“颠覆者”**,关键看国内长协兑现率。

五、投资煤炭板块要看哪些先行指标?

| 指标 | 信号意义 | 当前数值 |

|---|---|---|

| 沿海八省电厂日耗 | 需求强度 | 220万吨/天(五年高位) |

| 环渤海港口库存 | 供给松紧 | 2500万吨(同比+12%) |

| 煤化工开工率 | 非电需求 | 煤制甲醇68%(盈亏平衡线) |

当**电厂日耗>230万吨且库存<2200万吨**时,往往是煤价启动的临界点。

六、普通人如何参与煤炭红利?

三种路径对比:

- 股票:中国神华股息率8%,适合防御型资金;

- 期货:需盯紧港口现货价与主力合约基差,**基差>50元时正套机会出现**;

- 可转债:淮北矿业转债溢价率仅5%,向下有债底保护。

风险提示:若二季度水电发力超预期,煤价可能回撤至650元支撑位。

(图片来源网络,侵删)

评论列表