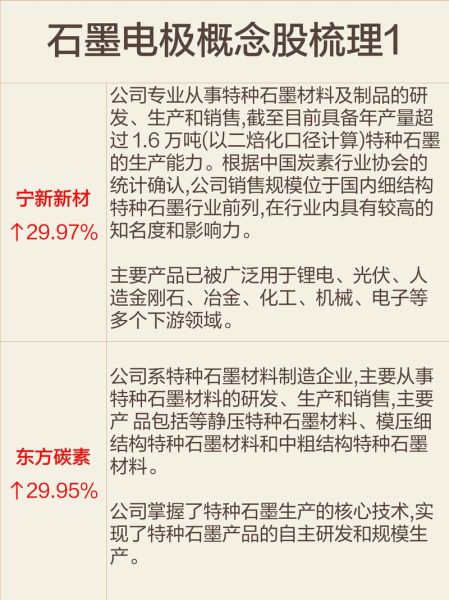

石墨电极未来五年市场潜力:全球需求年复合增速有望保持在8%以上,尤其在电炉钢渗透率提升、海外产能退出、中国高端产品出口加速三大因素共振下,行业景气度仍将延续。石墨电极行业值得投资吗:若能在原料自给、超高功率技术、海外渠道三方面形成壁垒,则具备中长期配置价值。

石墨电极为何再次成为资本焦点?

过去两年,石墨电极价格经历“过山车”式波动,但2024年起,市场重新升温。核心逻辑在于:

- 电炉钢占比提升:中国提出“到2025年电炉钢产量占比达15%以上”,而2023年仅为10.4%,增量空间巨大。

- 海外老旧产能出清:美国、日本部分高成本生产线关停,导致全球供应缺口。

- 超高功率(UHP)电极缺口:≥600mm大规格UHP电极全球有效产能不足60万吨,而需求已逼近70万吨。

需求端:哪些行业真正拉动石墨电极用量?

电炉炼钢:绝对主力

每生产1吨电炉钢平均消耗1.8-2.3kg石墨电极。按2025年中国电炉钢产量1.5亿吨测算,仅国内需求就达27-34万吨,较2023年增长约40%。

黄磷、工业硅:边际增量不可忽视

虽然单耗远低于炼钢,但黄磷、工业硅新增产能集中在云南、四川,2024-2026年合计新增石墨电极需求约3-4万吨。

出口:中国高端产品加速出海

2023年中国石墨电极出口量达48万吨,其中UHP级别占比首次突破50%。欧洲、中东买家对中国大规格产品接受度快速提升。

供给端:产能扩张到底有没有过剩?

市场担心2022-2023年石墨电极项目集中上马会导致过剩。但深入拆解数据发现:

- 有效产能≠名义产能:针状焦原料短缺导致30%以上新线无法满产。

- 环保门槛抬高:华北、华中多地要求配套脱硫、脱硝装置,单吨投资成本增加2000元。

- 技术迭代淘汰落后:传统RP(普通功率)电极需求萎缩,部分中小企业被迫退出。

综合测算,2024-2026年全球石墨电极供需缺口仍将维持在10-15万吨。

价格与利润:2024年走势如何预判?

石墨电极价格由“针状焦+石墨化加工费”决定。当前针状焦价格已从2022年高点回落35%,但石墨化电价维持高位,导致:

- UHP φ600mm主流报价:2.1-2.3万元/吨,较2023Q4上涨8%。

- 吨毛利:头部企业约4000-5000元,中小厂不足2000元,分化明显。

展望2024下半年,若油价维持80美元/桶以上,针状焦进一步下跌空间有限,价格将呈“高位震荡、规格分化”格局。

技术路线:哪些升级方向最具壁垒?

大规格、超高功率化

φ700-800mm UHP电极单吨售价可比φ500mm高出30%,但技术难点在于:

- 针状焦各向同性指数≥1.05

- 一次焙烧密度≥1.72g/cm³

- 石墨化炉送电曲线精准控制

原料自给

拥有针状焦一体化产能的企业吨成本可降低1500-2000元。目前国内仅方大炭素、宝丰能源等少数公司实现80%以上自给。

绿色低碳工艺

采用“内串石墨化炉+绿电”可将碳排放从8吨CO₂/吨降至5吨以下,未来出口欧盟可享碳关税减免。

投资逻辑:如何挑选优质标的?

自问:石墨电极企业估值看什么?

自答:核心看“产能利用率×针状焦自给率×海外收入占比”三维指标。

| 公司 | 2024有效产能(万吨) | 针状焦自给率 | 海外收入占比 | 2024PE |

|---|---|---|---|---|

| 方大炭素 | 35 | 85% | 45% | 12倍 |

| 易成新能 | 18 | 60% | 30% | 15倍 |

| 索通发展 | 12 | 40% | 55% | 18倍 |

从表中可见,方大炭素在自给率与规模上具备明显优势,且估值处于历史低位,具备安全边际。

风险点:哪些变量可能逆转行业景气?

- 废钢价格暴跌:若废钢跌破2000元/吨,电炉钢成本优势削弱,石墨电极需求将直接承压。

- 针状焦技术突破:一旦煤系针状焦大规模替代油系,成本曲线或整体下移。

- 贸易壁垒升级:欧盟若对中国石墨电极征收20%以上反倾销税,出口占比高的企业利润将受损。

未来五年展望:三条赛道值得提前布局

1. 回收石墨电极再制造:废旧电极经提纯后可回用30%-50%,2030年市场规模或达50亿元。

2. 负极材料协同:石墨化产能可切换至锂电负极,提升资产周转率。

3. 中东、东南亚建厂:贴近客户、规避关税,享受当地低电价红利。

综合来看,石墨电极行业正处于“需求扩张+供给受限+技术升级”的三重共振期,具备中长期跟踪价值。

评论列表