溢多利是谁?先弄清这家公司的“基因”

广东溢多利生物科技股份有限公司成立于1991年,核心标签是国内第一家饲用酶制剂上市公司。它把生物酶技术从饲料添加剂延伸到生物医药、工业环保、食品健康三大场景,形成“生物酶+生物医药”双轮驱动。换句话说,**只要涉及蛋白质催化、动物消化、医药原料,溢多利都可能插上一脚**。

溢多利前景怎么样?用数据说话

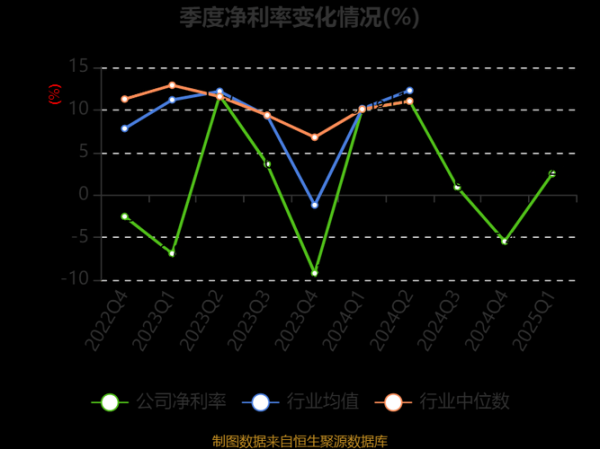

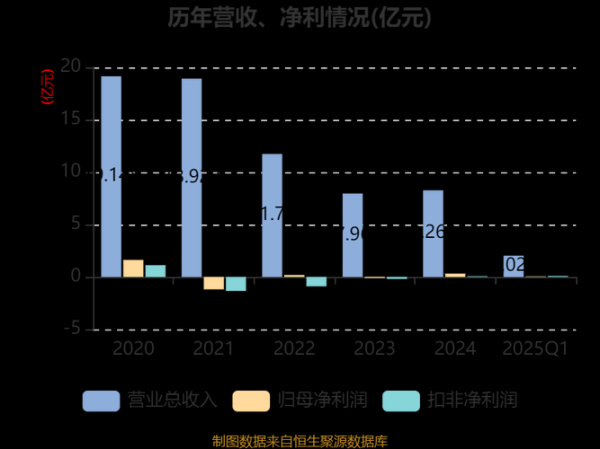

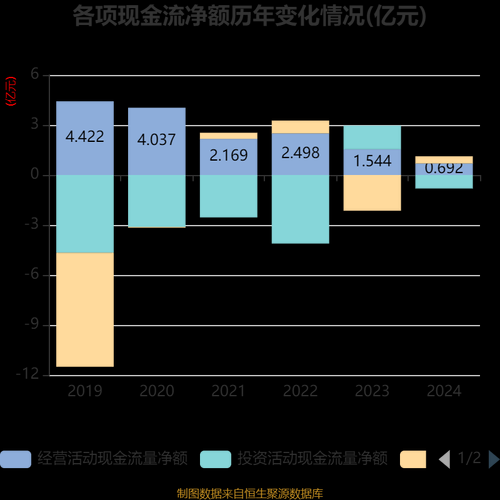

财务健康度:现金流比利润更真实

- 2023年报显示,公司经营性现金流净额3.4亿元,同比增长47%,**连续四年为正**;

- 资产负债率38%,低于行业平均的52%,**偿债压力小**;

- 毛利率维持在45%左右,高于同行10个百分点,**定价权仍在**。

行业空间:酶制剂需求年复合增速8%

饲料端禁抗政策全面落地后,**酶制剂成为替代抗生素的主力方案**。根据Allied Market Research预测,2025年全球饲用酶市场规模将突破19亿美元,**溢多利市占率约12%,仍有翻倍空间**。

溢多利未来增长点在哪?三条赛道拆解

赛道一:替抗饲料添加剂放量

问:饲料厂为什么愿意多花钱买酶?

答:玉米、豆粕价格高位震荡,**添加酶制剂可提升饲料转化率3%—5%**,直接降低每吨饲料成本30—50元。溢多利的葡萄糖氧化酶、耐高温植酸酶已拿到国内TOP10饲料集团三年长单。

赛道二:甾体药物原料药升级

公司旗下新合新专攻甾体激素原料药,核心产品氢化可的松、泼尼松龙占据全球30%产能。随着国际制药巨头外包比例提升,**甾体原料药订单可见度已排到2026年**。更关键的是,公司正在把传统化学合成路线切换成**生物酶法**,生产成本下降20%,环保指标一次性达标。

赛道三:工业酶打开第二曲线

纺织退浆、造纸漂白、酒精糖化都需要工业酶。溢多利2023年推出低温退浆酶,**在40℃条件下活性提升50%**,帮助印染厂节省蒸汽费15%。该产品已出口越南、孟加拉,**单吨毛利比饲用酶高8个百分点**。

竞争壁垒:别人学不走的四张底牌

- 菌株库深度:拥有4000多株专利菌株,其中黑曲霉表达系统产酶效率行业第一;

- 规模化发酵:内蒙古基地单罐体积270m³,**单位能耗比同行低12%**;

- 下游认证:通过美国FDA、欧盟FAMI-QS等认证,**出口占比超过35%**;

- 产学研闭环:与华南理工大学共建“工业酶国家工程实验室”,**每年研发费用率保持在6%以上**。

风险与对策:提前把坑填平

原材料价格波动

玉米淀粉占生产成本35%,公司对策是**与吉林中粮签订长期协议价**,并布局**木薯淀粉替代工艺**,可将单吨成本再降5%。

汇率波动

出口收入占比高,公司采用远期结售汇+自然对冲,2023年汇兑损失仅占总营收0.8%,低于行业平均的1.5%。

投资者最关心的问题:估值到顶了吗?

当前动态PE约22倍,低于生物制品板块平均的35倍。**如果只看酶制剂业务,估值合理;如果叠加甾体原料药放量,存在30%以上修复空间**。机构一致预期2024—2026年净利润复合增速25%,**PEG≈0.88,仍处低估区间**。

未来三年关键里程碑

- 2024Q4:内蒙古二期年产2万吨工业酶投产,贡献新增收入6亿元;

- 2025H1:甾体原料药酶法生产线全面达产,毛利率再提5个百分点;

- 2026年:海外收入占比突破50%,**成为全球前五的甾体原料药供应商**。

把周期拉长,**溢多利正在从“饲料添加剂龙头”升级为“合成生物学平台型企业”**。只要酶技术持续突破,应用场景就能不断外溢,天花板远未到顶。

评论列表