全球大米供需格局:谁在主导市场?

问:大米市场的核心驱动力是什么?

答:产量、库存、贸易政策和气候四大因素共同决定全球大米价格。

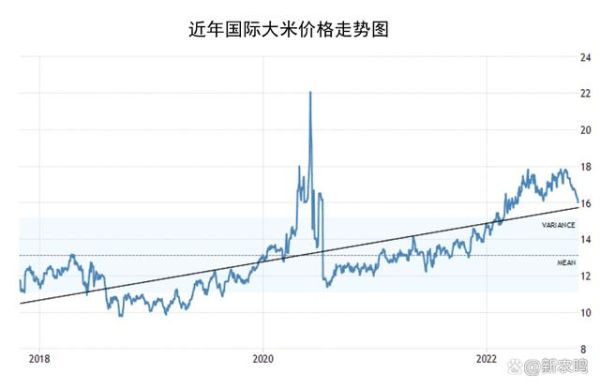

国际谷物理事会(IGC)最新月报显示,2024/25年度全球大米产量预计达5.18亿吨,比上一年度微增0.7%,但增幅明显低于过去十年平均水平。印度、泰国、越南、巴基斯坦四国合计出口量占全球七成以上,任何一国出口关税或限制都会瞬间放大价格波动。

中国大米产业链:从田间到餐桌的新变化

种植端:面积缩减与单产提升并存

农业农村部数据显示,2023年中国稻谷播种面积约4.42亿亩,较峰值年份减少近8%。与此同时,超级稻、耐盐碱稻、再生稻三大技术路线将平均单产推高至474公斤/亩,抵消了面积下降带来的产量损失。

加工端:品牌化、小包装、功能化三箭齐发

- 品牌化:金龙鱼、福临门、十月稻田等头部企业市占率已超35%,溢价空间达10%—25%。

- 小包装:5kg及以下规格销量年增18%,契合城市小家庭与单身经济。

- 功能化:低糖米、高锌米、发芽糙米等细分品类毛利率高达40%,远高于普通大米的8%—12%。

未来大米价格走势:四大变量博弈

变量一:厄尔尼诺与拉尼娜的接力赛

世界气象组织预测,2024年下半年出现拉尼娜的概率升至60%。若拉尼娜强度达到中等以上,东南亚主产区可能减产3%—5%,直接推高国际米价。

变量二:印度出口政策的不确定性

2023年印度先后对蒸谷米、非巴斯马蒂白米征收20%出口关税,并设定每吨1200美元的最低出口价。市场普遍担忧,一旦2024年印度大选后国内通胀抬头,限制措施可能进一步加码。

变量三:中国储备轮换节奏

中储粮目前拥有约1亿吨稻谷库存,可满足全国居民口粮消费9个月以上。若2024年启动阶段性去库存,每周投放量达到50万—80万吨,将有效平抑国内米价。

变量四:替代效应与需求弹性

当籼米批发价突破4200元/吨时,饲料企业会加速转向小麦、玉米;当粳米零售价超过8元/斤时,部分消费者会转向土豆、红薯等主食替代品。价格天花板效应决定了大米难以无限上涨。

投资与经营:如何在波动中寻找机会?

种植户:锁定收益的三大工具

- “保险+期货”模式:黑龙江、湖南、江西已试点稻谷收入险,赔付标准直接挂钩期货盘面。

- 订单农业:与米业集团签订保底收购协议,通常可锁定高于市场价5%—8%的收购价。

- 套期保值:郑州商品交易所的粳稻、晚籼稻期货合约流动性逐年提升,年成交手数突破2000万手。

贸易商:跨境套利窗口期缩短

2023年越南5%破碎率大米FOB价与广东蛇口港到岸价的价差一度拉大到120美元/吨,但受海运费用及关税调整影响,窗口期从过去的45天压缩至15天以内,对资金周转提出更高要求。

消费者:囤米还是按需购买?

国家粮油信息中心监测显示,小包装大米在常温避光条件下保质期通常为12个月,家庭囤米超过6个月即面临脂肪酸值升高、口感下降的风险。理性做法是保持1—2个月消费量即可,无需跟风抢购。

技术革命:大米产业的下一个十年

问:哪些黑科技可能颠覆传统大米?

答:垂直农场、细胞培养米、区块链溯源三大方向最具颠覆性。

新加坡Shiok Meats已用稻米细胞在生物反应器中培养出“免洗免煮”的即食米,蛋白质含量提升50%,预计2026年进入商业化。

京东农场、阿里数字粮仓项目通过卫星遥感+地面物联网,将稻谷种植环节的碳排放数据直接写入区块链,为出口欧美市场提供可追溯的碳足迹报告,每吨溢价可达30—50美元。

评论列表