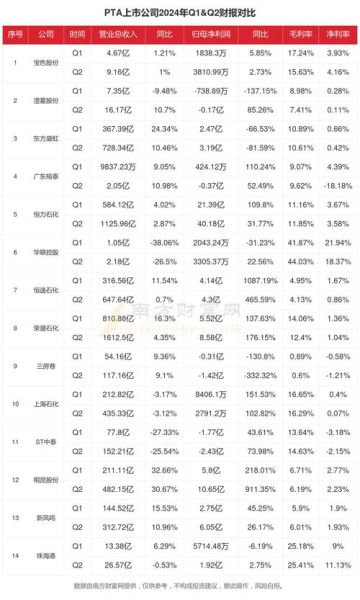

PTA到底是什么?为什么它牵动纺织与化工两条命脉?

PTA,中文名精对苯二甲酸,是生产聚酯纤维(涤纶)的核心原料。简单说,**没有PTA就没有我们身上穿的速干衣、矿泉水瓶、甚至汽车内饰的聚酯面板**。它的价格由两条链条共同决定:上游PX(对二甲苯)的原油成本,下游聚酯工厂的开工负荷。因此,PTA天然具备“**油价温度计+纺织晴雨表**”的双重身份。

2024年PTA供需格局:新增产能真的“洪水猛兽”吗?

供应端:千万吨级装置排队上线,但投产节奏有玄机

据CCF统计,2024年中国待投PTA产能约1200万吨,看似吓人,实则分三批释放:

- 上半年:福建某炼化一体化项目300万吨,**大概率如期点火**(配套PX自给,成本优势明显)。

- 三季度:山东两套老旧装置搬迁后合计400万吨,**可能因环评卡壳推迟**。

- 四季度:江苏某民营巨头500万吨,**视现金流而定,延期概率超50%**。

结论:**真实有效增量或在600-700万吨,增速低于2023年的800万吨**。

需求端:聚酯“内卷”加剧,但出口成新缓冲垫

国内服装零售增速放缓已成共识,可别忘了:

- 印度、越南织造厂正疯狂补库中国聚酯切片,**1-4月出口量同比增27%**。

- “轻量化”趋势下,聚酯在非纤领域(薄膜、片材)年增速维持8%以上。

自问:需求真的崩塌了吗?

自答:**只是从“高速”换挡到“中速”,并非“失速”。**

成本与利润:PTA加工费还有多少“血条”?

2023年PTA行业平均加工费一度跌破300元/吨,引发大规模检修。2024年关键变量:

- PX产能同步扩张,**亚洲PX开工率或从78%降至72%**,让利PTA。

- 老旧装置(200万吨以下)**现金成本在550元/吨以上**,将成为“自动调节阀”。

因此,**加工费大概率在350-500元/吨区间波动**,头部一体化企业仍能躺赚。

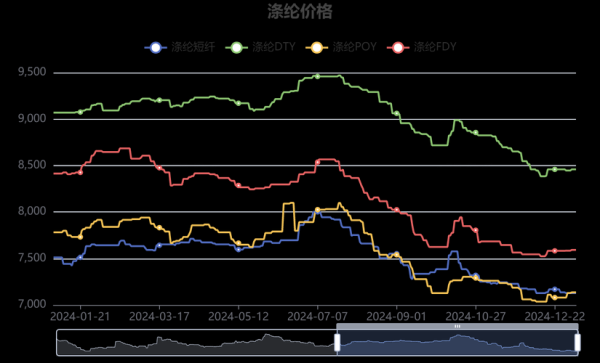

价格预判:2024年PTA运行区间如何锚定?

采用“布伦特原油+加工费”模型:

- 若油价80美元/桶,对应PTA成本约5200元/吨。

- 叠加400元加工费,**盘面中枢或在5600-5800元/吨**。

- 极端行情下(地缘冲突或飓风),**油价飙升至100美元,PTA或冲击6500元**。

投资者需紧盯两个信号:**PX-MX价差(反映调油需求)**、**聚酯成品库存天数(反映下游承接力)**。

投资路径:除了期货,还有哪些“曲线救国”方式?

1. 股票端:锁定“PX-PTA-聚酯”一体化龙头

选择标准:

- **PX自给率≥80%**(抵御原料波动)。

- PTA单套装置规模≥250万吨(能耗低)。

- 聚酯差异化产品占比高(如光伏背板基膜)。

2. 期权工具:熊市价差策略

若判断2024年PTA难破6000元,可卖出TA409-C-6200,同时买入TA409-C-6400,**权利金刚好覆盖保证金占用成本**。

3. 现货贸易:基差套利窗口

当期货升水现货超150元/吨时,**买入现货注册仓单,抛空期货**,历史胜率超70%。

风险清单:2024年PTA投资的“暗礁”在哪里?

- 原油黑天鹅:伊核协议达成或致油价单日暴跌5美元。

- 政策扰动:东南亚对中国聚酯反倾销调查升温。

- 资金博弈:某头部私募曾单日增仓PTA期货20万手,引发闪崩。

对策:**仓位永远别超过风险预算的30%,用期权对冲尾部风险**。

尾声:PTA的“中年危机”还是“第二春”?

2024年的PTA像极了35岁的职场人:上有PX产能“老领导”施压,下有聚酯需求“后浪”追赶。但别忘了,**中国PTA的全球市占率已超65%,定价权从未如此集中**。当边际成本最高的装置开始退出,留下的玩家将享受“剩者为王”的时代红利。投资与否,答案藏在每个人对周期的信仰里。

评论列表