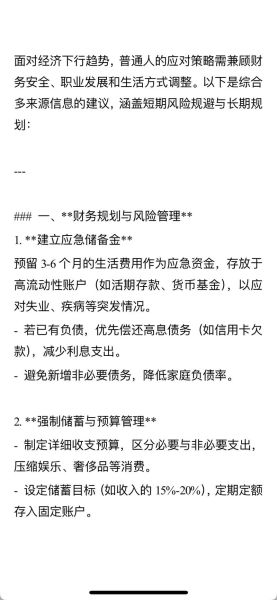

为什么现在必须关注金融行业的下一个五年?

全球利率环境、监管政策与技术迭代在同一时间窗口发生共振,**错过这一轮窗口期,个人与中小企业的财富增值速度将被拉开量级差距**。以下自问自答帮你厘清核心逻辑。

Q:金融行业未来五年最大的变量是什么?

A:不是利率,而是数据资产入表。央行已明确2025年前完成金融数据要素定价试点,这意味着数据将首次成为可抵押、可交易的“新型资本”。

三大赛道提前拆解:谁能跑出十倍股?

1. 数字资产托管:从“冷钱包”到“合规金库”

- 政策拐点:香港虚拟资产服务提供者牌照(VASP)2024年6月正式接受申请,内地银行有望通过“跨境理财通2.0”间接参与。

- 盈利模型:托管费率1.5%→0.3%的下降空间被**链上质押收益**弥补,头部机构年化收益仍可达18%。

- 普通人切入口:持有相关银行系理财子公司发行的“数字资产挂钩结构性存款”,门槛仅1万元。

2. 养老金融的“第二增长曲线”

个人养老金账户开户数突破5000万,但缴存率不足30%,暴露巨大缺口。

- 产品端:目标日期基金(TDF)将迭代为“动态下滑路径+ESG筛选”双因子模型,预期波动率降低40%。

- 服务端:保险公司与健康管理机构数据互通后,**保费可抵减养老账户缴存额**,实现双向导流。

- 套利机会:2025年起企业年金投资范围扩大至REITs,提前布局公募REITs的FOF产品可享流动性溢价。

3. 绿色信贷的“利率双轨制”

央行碳减排支持工具利率仅1.75%,与LPR形成**300BP套利空间**。

实操案例:某光伏企业通过“碳足迹挂钩贷款”获得2亿元授信,利率下浮120BP,条件是每减排1吨CO₂需购买0.2吨CCER(国家核证自愿减排量)。

普通人三步上车:从信息差到资产组合

第一步:建立“政策雷达”

用央行官网“货币政策工具”专栏+银保监会“行政许可事项”页面,**每周花20分钟追踪工具扩容与牌照批复**,比看财经新闻快两周。

第二步:设计“杠铃组合”

- 防御端:30%资金买入大行发行的养老目标日期2035基金,费率0.4%且可税前扣除。

- 进攻端:10%资金参与北交所“专精特新”可转债打新,2023年平均上市涨幅27%。

- 套利端:60%资金滚动购买1年期绿色金融债,质押给券商做正回购,年化净息差可达4.8%。

第三步:利用“监管沙盒”红利

北京、上海等10地金融科技创新监管工具已公布**148个测试项目**,其中区块链贸易融资平台允许个人以“应收账款收益权”认购理财产品,起投金额降至5万元。

风险清单:这些坑会吃掉你的收益

数据合规红线

2024年《金融数据安全条例》实施后,**未经授权调用征信数据最高罚款5000万元**,个人投资者需核查理财APP是否具备“个人征信业务备案证”。

流动性幻觉

部分T+0绿色理财实为“银行间市场质押式回购+券商流动性支持”结构,**极端情况下赎回可能延迟3个交易日**,需看清说明书“流动性受限资产”比例是否超过15%。

尾声:2024-2029时间轴关键节点

2024Q3:首批数字资产ETF在沪深交易所上市,申购门槛50万元。

2025Q2:个人养老金投资范围扩大至商品期货(仅限黄金、原油)。

2026Q1:全国性碳期货交易所落地广州,金融机构获准参与做市。

2027Q4:金融数据交易所完成与沪深交易所系统互通,实现“数据-资本”实时转换。

2029:央行数字货币(CBDC)跨境支付系统覆盖“一带一路”主要经济体。

把日历标好这些节点,提前三个月调整仓位,**比任何技术分析都有效**。

评论列表