一、果酒市场到底有多大?

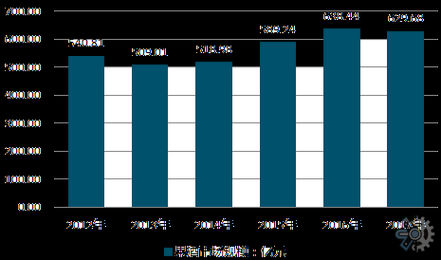

根据艾媒咨询《2024中国低度酒行业研究报告》,**2023年中国果酒市场规模已突破280亿元**,年复合增长率保持在15%以上。对比啤酒、白酒等传统品类,果酒属于“小而快”的增量赛道,预计2026年整体规模将逼近500亿元。

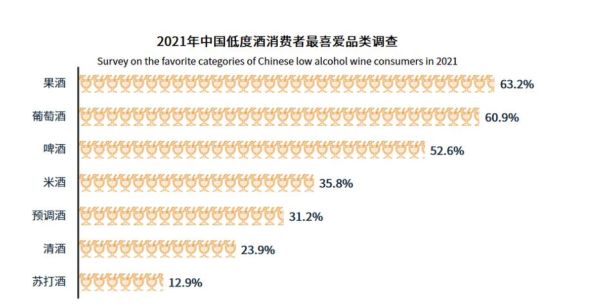

二、谁在买果酒?——人群画像拆解

1. 年龄层:Z世代是绝对主力

QuestMobile数据显示,**18-29岁人群贡献了果酒线上销量的62%**。他们追求“微醺”而非“宿醉”,把果酒当作社交货币,拍照发小红书比喝酒本身更重要。

2. 性别差异:女性消费占比高达68%

低酒精度、高颜值包装、水果口味,精准击中了女性“悦己”需求。天猫双11榜单中,**梅见、MissBerry等品牌的女性复购率超过45%**。

3. 场景迁移:从餐桌到露营

- **家庭独酌**:小瓶装果酒成为“追剧搭子”

- **闺蜜聚会**:DIY调酒玩法带动二次传播

- **户外露营**:易拉罐果酒替代啤酒,拍照更出片

三、年轻人为什么突然爱上果酒?

1. 口味革命:白酒太辣,啤酒太胀

传统酒类口感刺激性强,而**果酒通过“基酒+果汁”调配,酸甜层次更丰富**。例如,**使用白葡萄基酒+水蜜桃浓缩汁**的产品,入口果香浓郁,酒精感被弱化。

2. 健康焦虑下的“减害”选择

CBNData调研显示,**72%的Z世代认为“低度酒=伤害更小”**。虽然医学上未必成立,但**每100ml果酒热量普遍低于50大卡**,对比奶茶动辄300大卡,心理负担骤降。

3. 文化认同:国潮+微醺的化学反应

从“青梅煮酒”的典故到“荔枝酒”的唐诗,**果酒自带东方文化滤镜**。品牌通过**古风插画、诗词瓶身**设计,让年轻人为文化溢价买单。

四、供应链升级如何推动品类爆发?

1. 原料端:从残次果到“酿酒级”标准

过去果酒多用滞销水果,如今**四川大邑青梅、广东翁源三华李**等产区建立专供基地,**糖酸比控制在1:3-1:4之间**,确保发酵风味稳定。

2. 技术端:低温慢发酵突破口感瓶颈

传统果酒易有苦涩味,**通过18℃以下低温发酵+膜过滤技术**,保留酯类芳香物质,**使乙酸乙酯含量提升40%**,果香更纯净。

3. 渠道端:便利店冷柜成为新战场

罗森、7-11等连锁便利店**将果酒陈列在冷藏区与气泡水相邻**,**单店日均销量达8-12瓶**,远超常温货架。

五、品牌如何抓住窗口期?

1. 产品策略:做“情绪饮料”而非“酒精饮料”

**RIO微醺系列**通过“一个人的小酒”广告语,**把孤独经济转化为消费场景**;**落饮**推出“大红袍西柚”等猎奇口味,**小红书相关笔记超5万篇**。

2. 定价策略:锚定奶茶客单价

主流果酒定价**15-25元/330ml**,与喜茶、奈雪持平,**降低尝鲜门槛**。部分品牌通过**“迷你装+组合装”**组合,**客单价提升至60-80元**。

3. 营销打法:从KOL到KOC的渗透路径

- **第一步**:邀请调酒师、美食博主做**“果酒+餐食”搭配教程**

- **第二步**:激励素人用户发布**“宿舍调酒”短视频**,抖音话题播放量破10亿

- **第三步**:与露营、飞盘等线下活动联名,**现场转化率可达35%**

六、未来三年可能出现的三大变局

1. 品类细分:从“果味酒”到“产区酒”

类似葡萄酒的“宁夏贺兰山东麓”,**未来可能出现“云南大理青梅酒”“福建平和柚子酒”**等地理标志产品。

2. 渠道下沉:县域市场爆发

蜜雪冰城旗下“福鹿家”啤酒厂已开始测试**3-5度果味啤酒**,**县域青年对“甜酒”接受度远超预期**。

3. 政策红利:农业深加工补贴

2024年中央一号文件明确提出**“支持水果精深加工”**,**部分产区企业已获得每吨2000元的加工补贴**,成本优势进一步扩大。

七、从业者必须警惕的暗礁

1. 同质化陷阱

目前市面**80%的果酒为“青梅+高粱酒”配方**,**2023年天猫下架的果酒SKU中,47%因口味雷同被淘汰**。

2. 代工品质失控

部分新锐品牌**过度依赖山东、广东代工厂**,**某网红品牌因酵母污染导致整批次召回**,直接损失超300万元。

3. 税收红线

**酒精度超过10%vol需按白酒税率征税**,部分企业**虚标8%vol实际检测12%vol**,已引发多起行政处罚。

评论列表