2024年玉米价格还会涨吗?大概率震荡偏强,但节奏分化。全球库存降至五年低位、国内饲用需求刚性回升,叠加极端天气频发,共同支撑价格中枢上移。不过,政策拍卖、替代品进口及下游养殖利润波动,将带来阶段性回调。

全球玉米供需格局:紧平衡下的“脆弱链”

美国、巴西、阿根廷三大主产国占出口量八成以上,任何一国天气异常都会放大波动。USDA最新报告把2023/24年度全球期末库存下调至3.02亿吨,库消比跌破25%警戒线。

自问自答:为何南美天气成为最大变量?

巴西二季玉米播种窗口仅六周,若11—12月雨季延迟,单产可能下滑10%—15%,直接削减出口500万吨以上。

国内玉米产业链:饲用仍是“定盘星”

饲用需求:能繁母猪存栏回升的连锁反应

农业农村部数据显示,2024年5月能繁母猪存栏环比再增0.4%,对应下半年生猪出栏量抬升。饲料企业配方中玉米添加比例已从低谷期的55%回升至62%,刚性增量约1200万吨。

深加工:利润修复但扩产谨慎

淀粉、酒精加工利润由负转正,不过新增产能集中在2025年释放,2024年深加工玉米消费量预计同比仅增3%,对价格拉动有限。

政策与替代品:看不见的手如何调节市场

超期稻谷定向拍卖:若8月重启,每月可投放200—300万吨,折算玉米当量约150万吨,足以对冲东北产区阶段性供应偏紧。

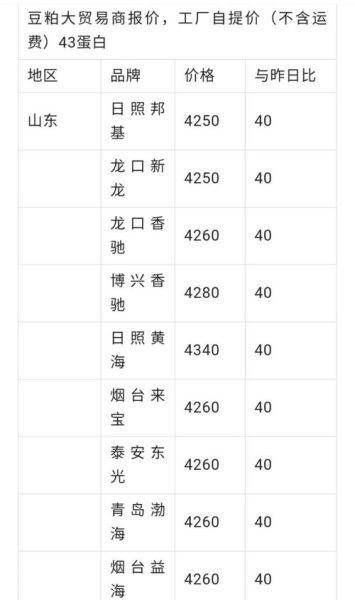

进口玉米及替代品: - 乌克兰玉米到港完税价已低于广东港口现货100元/吨,性价比凸显; - 高粱、大麦1—4月累计进口同比增47%,挤占部分饲用玉米份额。

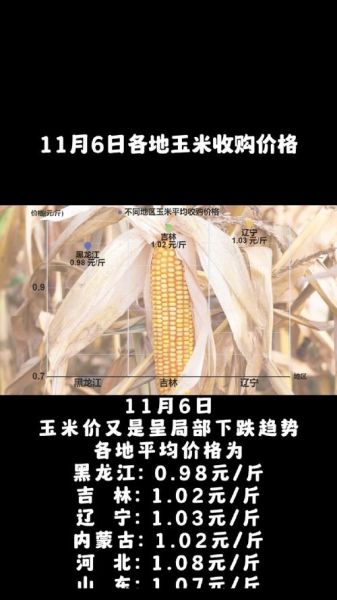

天气与成本:种植端的“双刃剑”

东北产区地租同比上涨12%,种子、化肥综合成本抬升8%—10%,农户惜售心理增强,阶段性推高基层收购价。若7—8月出现干旱,价格高点或提前至9月新粮上市前。

价格节奏预判:三阶段演绎

- 6—8月:青黄不接,现货易涨难跌,华北深加工企业收购价区间参考2800—2950元/吨。

- 9—11月:新粮上市,阶段性回落,但成本支撑下跌幅或小于200元/吨。

- 12月—次年2月:春节前备货,二次冲高,若南美天气炒作,主力合约有望上探2600元/吨。

风险与机会:产业链各环节如何布局

贸易商:9月新粮上市时逢低建库存,11月前完成50%头寸,剩余等待天气升水。

饲料企业: - 提前锁定8—9月进口玉米到港船期; - 灵活使用玉米+小麦+进口高粱动态配方,将综合成本控制在2700元/吨以下。

种植户: - 地趴粮比例降至30%以内,优先对接烘干塔或代收代储,减少霉变风险; - 关注“保险+期货”县域覆盖项目,锁定最低销售价。

长期变量:生物燃料与碳汇交易

美国EPA拟将2025年生物燃料掺混义务量上调至210亿加仑,或额外消耗玉米3500万吨。若国内燃料乙醇政策重启,玉米工业需求将打开新空间。此外,东北部分企业试点“碳汇玉米”,每吨溢价30—50元,未来或成为规模种植户增收新渠道。

评论列表