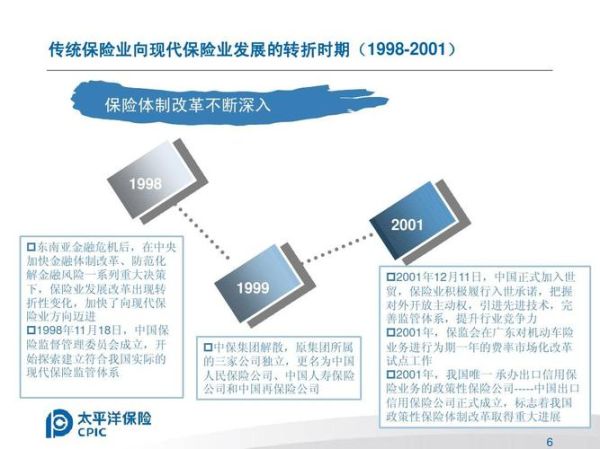

2015年保险市场究竟发生了什么?

2015年,中国保险业保费收入突破2.4万亿元,同比增速接近20%,创下近七年新高。这一年,互联网保险异军突起,健康险、养老险需求井喷,监管政策也密集落地。**“高增长+大洗牌”**成为年度关键词。

(图片来源网络,侵删)

政策红利如何改写行业格局?

1. 费率市场化全面落地

传统寿险预定利率上限从2.5%上调至3.5%,**产品吸引力瞬间提升**,带动新单保费增长30%以上。

2. 商业健康险税优试点启动

北京、上海等31个城市试点,**每人每年2400元免税额度**,直接撬动健康险规模突破2000亿元。

3. 偿二代监管体系试运行

对资本要求更精细,**中小险企偿付能力普遍下降**,行业并购潮暗流涌动。

互联网保险真的颠覆传统了吗?

2015年互联网保险保费达2234亿元,同比增长160%,但**渗透率仍不足10%**。真正的颠覆在于场景:

- **退货运费险**:双11当天出单3.08亿笔,平均单价0.5元

- **航班延误险**:微信端理赔最快3分钟到账

- **手机碎屏险**:与手机厂商捆绑销售,转化率超15%

传统巨头开始反击:平安“平安好医生”APP上线半年用户破千万,**线上线下融合成新战场**。

(图片来源网络,侵删)

哪些险种成为2015年黑马?

| 险种 | 保费增速 | 驱动因素 |

|---|---|---|

| 健康险 | 51.9% | 税优政策+重疾险需求觉醒 |

| 养老险 | 77.3% | 企业年金税延试点预期 |

| 车险 | 12.4% | 费改后单均保费下降8% |

值得注意的是,**癌症保险**出现“网红”产品,如泰康“微医保”上线10天销售破亿元。

消费者行为发生了哪些不可逆变化?

1. 比价习惯养成

慧择网数据显示,**80后用户平均比价3.7家**才投保,传统代理人话术失效。

2. 碎片化需求爆发

春节7天意外险卖出500万份,**保险期限最短仅1天**。

3. 健康告知“逆选择”

带病投保比例上升至12%,**保险公司风控模型被迫升级**。

2015年险企的生死分水岭

这一年,**安邦系**在海外疯狂扫货,**华夏人寿**凭借万能险规模冲进行业前三;另一边,**正德人寿**因偿付能力不足被接管。**分化逻辑**清晰可见:

(图片来源网络,侵删)

- 资金成本:中小险企5年期产品结算利率普遍5.5%以上,**利差损风险积聚**

- 渠道能力:银保渠道萎缩15%,**个险渠道人均产能提升40%**

- 科技投入:头部险企IT预算占保费收入1.5%,**中小公司不足0.3%**

未来五年哪些趋势已埋下伏笔?

从2015年的胎动可见:

- **UBI车险**:太保已试点按里程计费,预计2020年市场规模达3000亿元- **基因检测+保险**:华大基因与太平人寿合作,**保费定价因人而异**

- **区块链理赔**:众安科技上线“步步鸡”项目,**农业保险理赔效率提升50倍**

投资者该如何押注2015后的保险赛道?

二级市场表现给出答案:2015年保险板块PEV仅0.8倍,**低于历史均值40%**。但细分领域已现金矿:

- **保险科技服务商**:如众安科技估值达500亿元- **第三方理赔外包**:如金域医学承接保险公司体检业务,毛利率超60%

- **养老社区REITs**:泰康之家北京燕园入住率95%,**月费1.5万元仍供不应求**

尾声:2015只是序章

当90后开始购买第一份寿险,当智能手环实时上传健康数据,当车险定价从“车型”转向“驾驶行为”,**2015年保险业的所有躁动,不过是未来十年巨变的预演**。那些当年被嘲笑的“奇葩险种”,正在长成千亿级市场。

评论列表