“售电公司前景怎么样?”——一句话概括:在双碳战略、电力市场化改革与分布式能源爆发三重驱动下,售电公司正从“赚差价”走向“赚服务”,未来五年仍将保持年均两位数以上的复合增长。

(图片来源网络,侵删)

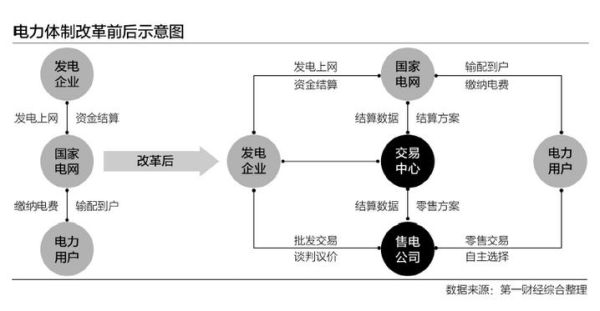

一、政策窗口期:为什么说2024-2027是售电公司黄金三年?

国家发改委《关于加快建设全国统一电力市场体系的指导意见》明确提出:到2025年,市场化交易电量占比不低于60%。这意味着每年新增约1万亿度电量的交易空间,相当于再造一个英国电力市场。

- 准入门槛降低:注册资本从2亿元降至2000万元,省级备案即可开展业务。

- 现货试点扩容:第二批现货试点14省全面铺开,实时电价波动为售电公司创造套利与避险双重机会。

- 绿电强制配额:高耗能企业必须消纳30%以上绿电,催生“绿电+碳资产”组合销售。

二、售电公司盈利模式有哪些?从1.0到3.0的进化路径

1.0 模式:价差套利——“最原始也最脆弱”

核心逻辑:批发侧低价拿电→零售侧加价卖出。2023年广东月度竞价价差一度缩至1.2分/度,**纯价差模式毛利率跌破3%**,已不可持续。

2.0 模式:套餐经济——“把电变成金融产品”

典型做法:

- 分时电价套餐:引导用户错峰用电,分享价差收益(如浙江某售电公司通过峰谷价差套利,度电利润提升至6分)。

- 保底+分成:承诺用户低于目录电价5%,超出部分五五分成。

- 绿电溢价:向出口型企业销售“100%绿电证书”,度电溢价可达3-8分。

3.0 模式:能源运营商——“不靠电赚钱,靠电的延伸场景赚钱”

案例拆解:深圳某售电公司2023年营收结构

| 业务板块 | 收入占比 | 毛利率 |

|---|---|---|

| 售电价差 | 28% | 4% |

| 需求响应补贴 | 15% | 60% |

| 分布式光伏运维 | 22% | 35% |

| 储能容量租赁 | 20% | 45% |

| 碳资产管理 | 15% | 70% |

结论:售电公司正演变为“电力+碳+储能+数据”的综合能源服务商。

(图片来源网络,侵删)

三、用户侧痛点:售电公司到底解决了什么问题?

自问:中小企业为什么愿意签售电公司,而不是直接找电网?

自答:

- 电价可预测:年度长协锁定90%电量,避免现货价格暴涨风险。

- 绿电可溯源:区块链绿证平台实现“每度电可查出生证明”,满足出口合规。

- 用能可优化:AI负荷预测系统帮工厂每年减少5%-8%的无效用电。

四、潜在风险:哪些售电公司可能活不过2025?

1. 风控能力弱:未建立电力金融衍生品对冲机制,现货价格波动一次即可击穿全年利润。

2. 用户粘性低:仅提供比价服务,客户流失率高达40%/年。

3. 政策误判:例如2023年山东某售电公司因未参与容量补偿交易,导致度电成本倒挂2分。

(图片来源网络,侵删)

五、未来三大增量赛道

1. 虚拟电厂运营商

聚合分布式光伏、储能、充电桩,参与调峰调频。江苏政策明确:虚拟电厂每提供1kW调节能力,给予100元/年补贴。

2. 碳关税代理

欧盟CBAM(碳边境税)2026年全面实施,售电公司可为中国出口企业提供“绿电+碳足迹”一站式合规服务。

3. 县域微电网

国家能源局2024年试点100个“源网荷储”一体化项目,售电公司可与地方政府合资成立SPV,锁定20年稳定收益。

六、给从业者的三点实操建议

- 绑定高耗能园区:以“电价折扣换屋顶资源”模式,快速锁定光伏+储能项目。

- 建立电力交易员梯队:现货市场需要日内滚动报价,建议配置“1名金融背景+1名电气背景”双人小组。

- 提前布局碳账户系统:接入国家碳排放数据直报平台,未来可开展碳质押融资等增值服务。

当电力从“计划商品”变为“金融商品”,售电公司的核心资产不再是电量,而是用户数据、调节能力与碳资产运营能力。谁能率先完成从“卖电的”到“能源运营商”的身份跃迁,谁就能在下一轮市场化浪潮中占据先机。

评论列表