2024年还能入局吗?答案是:可以,但得换打法。

(图片来源网络,侵删)

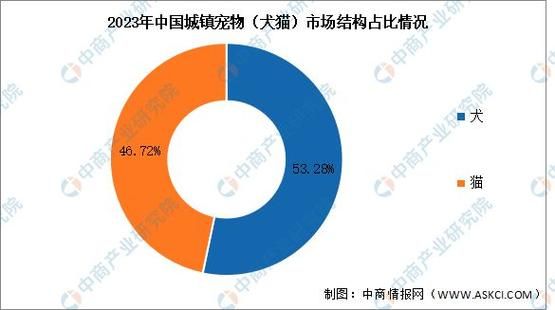

一、市场到底有多大?

艾媒咨询最新报告显示,2023年中国城镇宠物消费规模已突破2793亿元,年复合增长率保持在14.2%。换算下来,相当于每个养宠家庭年均花费5760元。更关键的是,这一数字尚未包含下沉市场的“隐形支出”。

二、谁在撑起增量?

1. 单身经济与银发族

- 25-35岁独居人群贡献了42%的新养宠需求,他们把宠物视为“情感刚需”。

- 60岁以上退休群体增速最快,三年复合增长率达21%,猫狗陪伴成为对抗孤独的首选。

2. 下沉市场的“沉默爆发”

三线及以下城市宠物门店数量2023年同比增长67%,但连锁化率不足8%。这意味着夫妻老婆店仍是主流,品牌化空间巨大。

三、哪些赛道还有红利?

1. 宠物医疗:从“治病”到“预防”

2023年宠物疫苗市场规模48亿元,但渗透率仅35%。对比欧美75%的接种率,差距就是机会。

轻医疗模式正在兴起:社区店提供快速体检、疫苗套餐,客单价控制在200-300元,复购率提升3倍。

2. 宠物食品:国产替代进入“高端局”

进口粮市场份额从2020年的54%下滑至2023年的38%。本土品牌通过功能性配方(如关节保护、肠胃调理)切入,溢价能力达到进口产品的80%。

(图片来源网络,侵删)

3. 宠物殡葬:被忽视的千亿蓝海

目前行业规模18亿元,但死亡率对应的理论市场空间超200亿元。痛点在于:无标准、无品牌、无连锁。

四、2024年入局的三个关键问题

Q1:没资源怎么做?

轻资产切入是王道:

- 选择社区型宠物便利店,单店投入控制在15万以内;

- 与本地流浪动物救助站合作,用“领养代替购买”引流,获客成本降低60%。

Q2:如何避免价格战?

用服务溢价替代低价竞争:

- 推出宠物行为训练+商品捆绑套餐,毛利率提升25%;

- 建立会员积分体系,兑换“免费洗澡日”等权益,用户年留存率可达78%。

Q3:线上流量贵怎么办?

线下反哺线上:

- 在门店设置宠物网红打卡墙,鼓励用户拍短视频带定位,单条视频可为门店带来200+本地精准粉;

- 用企业微信社群承接流量,每晚8点固定“兽医答疑”,转化率比直播高3倍。

五、政策风向与风险提示

1. 合规成本正在上升

2024年《宠物饲料标签规定》将全面实施,成分虚标可能面临货值金额5倍罚款。中小品牌需提前送检备案。

(图片来源网络,侵删)

2. 资本降温后的生存法则

2023年宠物赛道融资总额同比下降46%,投资人更看重单店盈利模型。建议:

- 优先验证3公里商圈的复购数据,再考虑扩张;

- 砍掉SKU占比10%但贡献利润不足5%的长尾产品。

六、未来三年的三个预判

- 宠物医保将成为标配,预计2026年渗透率突破50%,提前对接保险公司可锁定高净值客户。

- 智能养宠设备迎来爆发,自动喂食器、智能猫砂盆的复购率已达43%,高于传统用品2倍。

- 异宠经济(爬宠、鸟类)增速达30%,但需注意地方禁养名录风险。

评论列表