导电膜到底指什么?

通俗地讲,导电膜是一层厚度在纳米到微米级别的功能薄膜,既能让电流顺利通过,又保持透明、柔韧或耐高温等特性。它往往由**氧化铟锡(ITO)**、**金属网格**、**银纳米线**、**石墨烯**或**导电高分子**制成,通过真空蒸镀、溶液涂布、卷对卷印刷等工艺沉积在玻璃、PET、PI 等基材上。

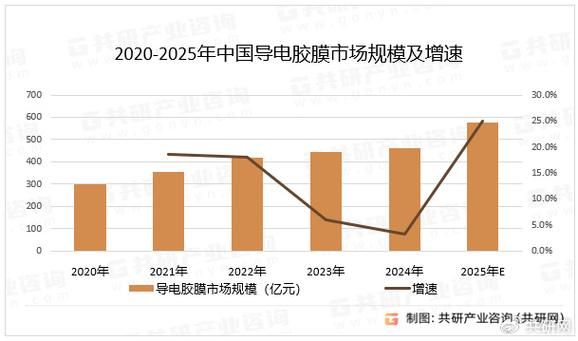

导电膜市场前景怎么样?

答案:未来五年全球复合年增长率预计保持在12%—15%,2028年市场规模有望突破350亿美元。

拉动增长的四大引擎

- 柔性显示爆发:折叠手机、卷轴屏、车载柔性仪表对超薄、耐弯折导电膜需求激增。

- 新能源车渗透:电池隔膜涂层、智能调光天窗、触控中控屏都要用到高导电、高耐候薄膜。

- 可穿戴医疗:心电图贴片、动态血糖监测仪要求导电膜兼具生物相容性与信号稳定性。

- 碳中和政策:BIPV(光伏建筑一体化)玻璃需要大面积透明导电膜,以兼顾采光与发电。

导电膜有哪些应用场景?

消费电子:从“硬屏”到“卷屏”

传统智能手机用ITO玻璃,厚度大、易碎。新一代折叠机采用**银纳米线导电膜**,弯折半径可小于1 mm,透光率仍维持在90%以上。智能手表则偏爱**石墨烯导电膜**,厚度仅0.3 nm,几乎不增加整机重量。

新能源汽车:看不见的安全与舒适

• **除雾发热膜**:冬天前挡玻璃3分钟除霜,功率密度仅400 W/m²。

• **电池包电磁屏蔽膜**:抑制高频噪声,降低BMS误报。

• **调光天幕**:通过施加电压改变透光率,替代传统遮阳帘,减重2 kg。

光伏与建筑:让玻璃“发电”

钙钛矿/异质结电池对导电膜提出“三高”要求:**高透光、高导电、高耐湿**。目前业界采用**复合金属氧化物+金属网格**叠层方案,将方块电阻降到4 Ω/sq,同时透光率保持在85%以上,使1 m²发电玻璃年发电量提升8%。

医疗健康:贴肤即监测

导电水凝胶膜可直接贴合皮肤,阻抗低至50 Ω·cm²,连续监测心电信号48小时不衰减。术后患者无需再佩戴笨重的Holter。

技术路线谁将胜出?

ITO:仍占主流,但天花板已现

优势:工艺成熟、透过率高;劣势:铟资源稀缺、脆性大。预计2026年市场份额将由目前的65%降至45%。

银纳米线:柔性场景首选

优势:弯折寿命超20万次、低温涂布;劣势:长期信赖性待验证。头部厂商已解决氧化发黑问题,通过**双层封装+UV固化**将85℃/85% RH老化寿命提升到1000小时。

石墨烯:潜力股,成本是拦路虎

CVD法制备的单层石墨烯方块电阻可低至30 Ω/sq,但转移良率不足70%。化学还原氧化石墨烯成本低,导电性却下降一个数量级。业界正尝试**卷对卷等离子体增强CVD**以提升产能。

金属网格:大尺寸触控性价比之王

通过**纳米压印+电镀铜**工艺,线宽可做到2 μm,肉眼不可见。55英寸交互白板用金属网格导电膜成本仅为ITO的1/3。

产业链与竞争格局

上游:材料端“卡脖子”环节

• 高纯铟:全球储量1.7万吨,中国占62%,但精炼产能集中在日韩。

• 纳米银线:粒径分布控制依赖进口微反应器,单台售价高达200万美元。

中游:设备与工艺决定良率

卷对卷溅射设备国产化率不足30%,宽幅1.5 m以上设备仍被Applied Materials、ULVAC垄断。

下游:终端品牌加速垂直整合

三星、京东方、特斯拉纷纷入股导电膜初创公司,锁定产能。2023年比亚迪战略投资国内金属网格厂商,保障车载触控模组供应。

投资者如何布局?

看技术迭代节奏

柔性OLED放量期(2024—2026)优先关注银纳米线;钙钛矿GW级产线落地(2027后)提前布局石墨烯/复合膜。

看客户绑定深度

已进入苹果、华为二级供应链的厂商,订单能见度3年以上,毛利率可维持35%以上。

看产能与成本曲线

拥有**千吨级涂布线+自研浆料**的企业,单位面积成本可下降40%,在价格战中具备护城河。

未来五年值得关注的三大变量

1. **无铟透明导电氧化物(ITZO、IZrO)**能否在2026年前实现量产,打破ITO垄断。

2. **激光图案化+干法蚀刻**能否把金属网格线宽降到1 μm以下,进一步消除摩尔纹。

3. **回收体系**:欧盟新规要求2027年起电子设备必须回收95%以上铟,倒逼企业开发闭环工艺。

评论列表