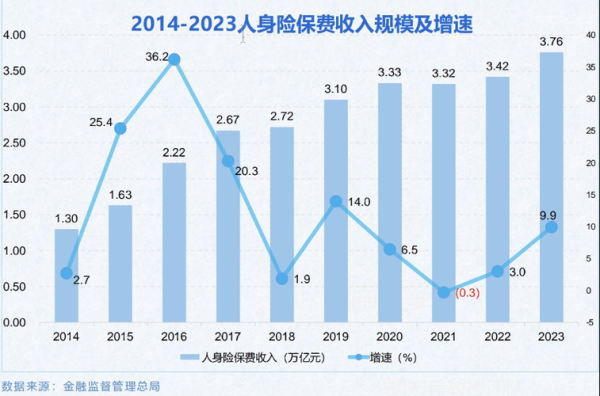

中国保险行业前景如何?一句话概括:从高速增长转向高质量增长,未来十年仍将保持年均6%—8%的复合增速。以下通过自问自答的方式,拆解政策、需求、科技、竞争四大维度,带你看清未来十年的确定性机会与潜在风险。

政策红利:监管如何为保险业“松绑”又“立规”?

Q:监管趋严会不会抑制保费增长?

A:不会。2023年《保险法》修订草案明确“分类监管+差异化偿付能力”,对专注健康、养老、绿色保险的公司给予资本优惠,**相当于用监管杠杆鼓励长期险种**。例如,个人养老金递延税优额度有望从1.2万元/年提升至2万元/年,直接撬动千亿级增量保费。

政策亮点排列:

- **税优扩容**:健康险、养老险的税前扣除范围继续扩大

- **投资松绑**:险资投资REITs、未上市股权比例上限提高5个百分点

- **区域试点**:海南、大湾区跨境保险服务中心落地,打通港澳保单北上通道

需求升级:哪些人群将成为主力保费贡献者?

Q:人口老龄化到底是“利空”还是“利好”?

A:对寿险是结构性利好。2030年中国60岁以上人口将达4亿,**“60后”新老人具备支付能力且风险意识强**,将推动长期护理险、老年医疗险年复合增速超20%。

三大增量人群画像:

- 新中产家庭:年收入30万—100万,偏好“重疾险+教育年金”组合,客单价2万—5万

- 灵活就业者:外卖骑手、主播等超2亿人群,需要低门槛、按月缴费的短期意外险

- Z世代:95后投保决策周期缩短至48小时,更愿意为宠物险、医美险等碎片化产品付费

科技变量:数字化会把代理人“淘汰”吗?

Q:AI客服、智能投顾会不会取代200万代理人?

A:不会完全取代,但会重塑价值链。**未来代理人将转型为“风险管理顾问”**,高产能代理人的佣金率可提升30%—50%,而低产能人员将被AI客服替代。

科技落地场景:

- **智能核保**:甲状腺结节分级模型把人工审核时间从3天缩至30秒

- **可穿戴设备**:保司与华为、小米合作,步数达标可减免保费10%

- **区块链理赔**:车险“一键理赔”试点城市平均结案时效从7天降至2小时

竞争格局:中小公司如何在大象起舞中突围?

Q:头部公司市占率已超60%,中小公司还有机会吗?

A:有。**垂直赛道+生态共建**是唯二突破口。例如,专心做“少儿白血病专项保险”的某初创公司,2023年保费增速达180%,远高于行业平均。

突围路径排列:

- 场景绑定:与月子中心、宠物医院合作,将保险嵌入服务包

- 数据互换:与医药电商共享用户购药数据,反向定制慢病险

- 区域深耕:在三四线城市建立“保险+体检+养老”一体化门店,获客成本降低40%

潜在风险:未来十年最大的灰犀牛是什么?

Q:利差损会不会重演90年代日本保险业的危机?

A:概率低于10%。**中国险资久期缺口已从2015年的5.2年收窄至2023年的2.8年**,且监管要求分红险预定利率不高于3.5%,提前锁死风险敞口。

真正需要警惕的风险:

- **长寿风险**:人均寿命每延长1年,养老年金负债增加约3%

- **气候风险**:台风、洪水导致农险赔付率飙升,2023年广东农险赔付率已突破85%

- **合规风险**:互联网保险销售误导投诉量年增45%,监管可能重启“首月0元”类产品的专项整治

投资视角:哪些细分赛道值得提前布局?

Q:个人投资者如何分享保险业增长红利?

A:三条主线:

- 健康险TPA服务商:为保司提供医疗网络、理赔外包,毛利率可达35%

- 养老社区REITs:险资背景的万科随园、泰康之家等项目IRR稳定在6%—8%

- 保险科技SaaS:车险定价算法公司2023年平均PE 25倍,低于美国同业40倍水平

最后留一个思考题:当保险从“卖产品”变成“经营风险数据”,你准备好把保单当作一种“生活方式订阅服务”了吗?

评论列表