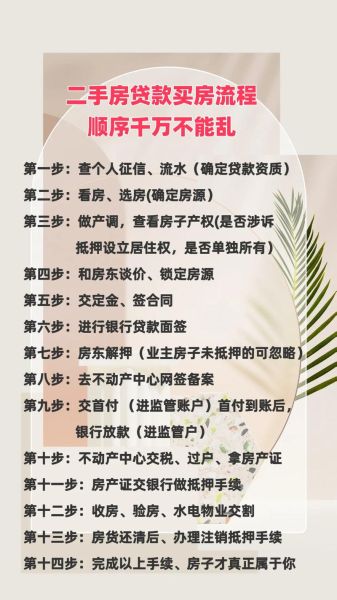

2024年还能不能买二手房?答案是:能,但要看城市、看价格、看杠杆。只要现金流安全、城市基本面稳健,二手房仍是普通人“上车”与“换仓”的性价比之选。

(图片来源网络,侵删)

一、政策风向:松绑还是刹车?

2023年四季度开始,一线城市先后下调首付比例、取消或缩短限售年限;二线以下城市更是全面打开限购、限贷。官方口径从“房住不炒”转为“支持刚性和改善性住房需求”。

- 信贷端:首套利率最低可至LPR-20BP,二套认定标准大幅放宽。

- 税费端:“满二唯一”增值税减免范围扩大,个税差额征收改为核定1%。

- 土地端:核心城市减少远郊供地,倒逼存量房流通。

二、价格周期:到底跌到位了吗?

全国70城数据显示,二手房价格已连续18个月环比下行,但跌幅正在收窄。分城市看:

- 一线核心区:回调幅度-5%~-10%,成交量率先回暖,议价空间从12%缩至6%。

- 强二线:学区房、地铁房跌幅-15%左右,泡沫基本出清。

- 三四线:库存高、人口流出,仍有-20%下探空间。

什么时候算“跌到位”?一个简单公式:租售比≥1:250且月供≤家庭月可支配收入40%,即可视为进入安全区间。

三、流动性真相:卖不掉还是不想降?

很多人抱怨“二手房卖不掉”,本质是价格没到位。贝壳研究院数据表明:

- 挂牌超过90天的房源,降价5%以内成交率仅18%;

- 一次性降价10%以上,成交率飙升至67%。

因此,流动性=合理定价+城市能级+学区/地铁加持。没有稀缺性的老破小,再便宜也难出手。

(图片来源网络,侵删)

四、杠杆与现金流:普通人如何算清账?

假设总价300万,首付三成90万,贷款210万,利率4.1%,等额本息30年:

- 月供≈10150元;

- 若出租月租金6000元,实际自付4150元。

现金流压力测试:

- 家庭月收入≥2.5万,可覆盖月供+生活支出;

- 预留12个月月供的现金等价物,防止失业断供。

结论:杠杆不是洪水猛兽,现金流才是生命线。

五、城市分化:哪些城市仍值得冲?

用“人口净流入、产业高端化、土地供应紧”三指标筛选:

- 第一梯队:北京、上海、深圳、杭州、成都——长期看涨,回调即机会。

- 第二梯队:南京、苏州、武汉、西安、合肥——产业兑现期,适合改善置换。

- 谨慎观望:天津、青岛、大连、厦门——库存大、人口增速放缓。

六、买二手房避坑清单

1. 查“五证”+不动产登记簿,确认无抵押、查封、限售。

2. 拉产调+征信:房东若有高额经营贷,可能无法赎楼。

3. 做资金监管:首付、定金全部进银行监管账户,过户后再解冻。

4. 验房+物业交割:重点看漏水、违建、拖欠物业费。

七、2024年入场策略

1. “老破小”换“次新刚改”:趁学区溢价回落,卖掉无电梯老房,加杠杆换地铁三房。

2. “打新”与“淘笋”并行:核心区倒挂新房摇号,郊区二手砍价捡漏。

3. 关注法拍房:折扣率普遍7~8折,但需全款或过桥资金,适合高现金流玩家。

八、未来五年二手房还会涨吗?

人口见顶、城镇化放缓,普涨时代结束,但结构性行情仍在:

- 一线+强二线核心区:年均涨幅3%~5%,跑赢通胀;

- 都市圈卫星城:看产业落地速度,波动大;

- 其余城市:长期阴跌,回归居住属性。

因此,2024年买二手房的核心逻辑不是“赌大涨”,而是用可控杠杆锁定优质资产,对冲货币贬值。

评论列表