一、信托行业为何被重新估值?

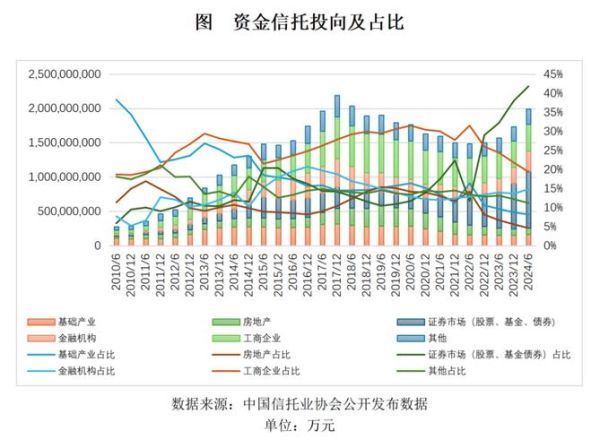

过去十年,信托常被贴上“影子银行”“刚兑信仰”的标签。随着资管新规落地,**通道业务压缩、非标转标、净值化管理**三大变化让行业经历阵痛,却也倒逼信托回归“受人之托、代人理财”的本源。2023年末,全行业管理规模止跌回升至21.2万亿元,其中**主动管理类占比首次突破60%**,标志着盈利模式从“利差”转向“管理费+超额收益分成”。

二、2024年信托投资趋势:三大赛道浮出水面

1. 服务信托:从“融资中介”到“社会基础设施”

监管明确将**家族信托、保险金信托、特殊需要信托**纳入服务信托范畴。仅家族信托一项,2023年新设规模就达780亿元,同比增速41%。高净值人群为何青睐?

• **资产隔离**:股权、房产装入信托后,可隔离婚姻、债务风险;

• **传承灵活**:受益人可设定为未出生孙辈,分配条件可挂钩学业、创业里程碑;

• **税务优化**:虽无遗产税,但信托可递延所得税,尤其适用于境外上市股权。

2. 标品信托:债券+REITs的“哑铃策略”

非标额度受限后,**债券型TOF(Trust of Funds)**与**公募REITs组合**成为替代方案。2024年一季度,债券TOF平均年化收益4.3%,最大回撤-0.8%;而仓储物流REITs分红率稳定在4.5%-5.5%。

自问自答:普通投资者如何参与?

答:选择**期限匹配**产品,如1年期债券TOF搭配3-5年REITs,既锁定短期现金流,又分享基础设施升值。

3. 绿色信托:碳排放权质押融资的蓝海

全国碳市场扩容至八大行业后,**碳配额信托融资**规模2023年突破200亿元。操作模式:企业将未来碳收益权质押给信托,获得低成本资金用于技改。典型案例:某钢铁集团以50万吨碳配额发行2年期信托计划,融资成本较银行低120BP。

三、监管风向:从“压规模”到“分类监管”

2024年4月,《信托公司监管评级办法》修订,首次将**服务信托规模占比**纳入加分项,**房地产信托余额**则列为扣分项。这意味着:

• **资源向头部集中**:评级A类的公司可开展创新业务,如衍生品信托;

• **尾部出清加速**:C类公司三年内未达B级,或面临牌照撤销。

四、投资者必问:如何识别靠谱信托项目?

1. 看交易结构:是否“真服务”而非“假通道”

举例:某慈善信托宣称“捐赠100万可抵税”,但资金最终流向关联方地产项目。**真慈善信托**需在民政部备案,且每年披露善款使用明细。

2. 看底层资产:现金流是否可穿透

REITs信托要求**底层资产出租率≥80%、剩余租期≥3年**;若项目方仅提供“预期租金”,需谨慎。

3. 看流动性条款:是否有“侧袋机制”

2023年某城投信托暴雷,因非标资产无法变现导致延期。**优质标品信托**会设置侧袋账户,将问题资产隔离,优先兑付正常份额。

五、未来五年:信托行业的三大确定性

1. 养老金第三支柱带来万亿级增量

个人养老金账户可投产品扩容至**养老目标信托**,预计2030年规模达1.5万亿元。信托公司优势在于**大类资产配置能力**,可跨股票、债券、REITs、PE全市场布局。

2. 数据信托成为新基建

数据二十条明确“数据可信托”,**公共数据授权运营**需通过信托架构实现。例如,某市将医疗数据托管给信托,收益定向用于医保补充,既保护隐私又创造价值。

3. 跨境信托需求井喷

随着CRS(共同申报准则)落地,**离岸信托+境内家族办公室**组合成为高净值人群标配。2023年香港新设家族办公室中,**37%选择境内信托公司作为顾问**,看中其对内地资产的管理经验。

六、给从业者的建议:从“销售”到“解决方案专家”

过去信托经理靠“高收益+刚兑”获客,未来必须转型:

• **学习法税知识**:能解释信托如何与遗嘱、保险、基金互补;

• **掌握科技工具**:用区块链存证家族信托条款,用AI模拟传承方案现金流;

• **建立生态圈**:与律所、会计师事务所、慈善组织合作,提供一站式服务。

信托行业的下一个黄金十年,不属于规模最大者,而属于**最懂客户真实需求**的人。

评论列表