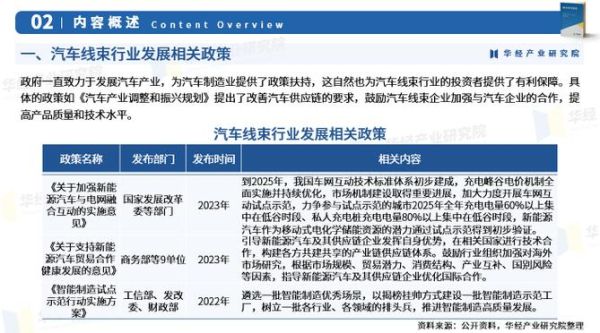

一、为什么线束突然成为资本与制造双热点?

过去十年,**“线束=劳动密集型”**的刻板印象被彻底打破。随着新能源汽车、储能、工业4.0三大场景爆发,线束从“配角”跃升为“神经中枢”。**单车高压线束价值量由传统车的600元飙升至4000元以上**,储能柜内部线束成本占比也突破8%。资本端,2023年全球线束领域并购金额已超120亿美元,**安波福、莱尼、沪光股份**等头部企业市值三年翻倍。原因无他:线束是“硬件软件化”最直观的载体,谁掌握线束,谁就掌握了数据与能源的入口。

二、未来五年,哪些技术将重塑线束产业链?

1. 高压化与轻量化并行

**800V平台**将在2026年成为新能源车主流,对应线束需承受更高电压、更大电流,**铝导线替代铜导线**比例将由目前的12%提升至35%,单车减重8-10kg。

2. 智能化线束(Smart Harness)

在传统导线中植入**微型传感器与CAN FD芯片**,实现温度、电流、振动实时监测。特斯拉Cybertruck已批量采用,故障定位时间从小时级缩短至分钟级。

3. 模块化预制

主机厂要求线束供应商提供**“即插即用”**的子模块,减少总装工时30%。比亚迪合肥工厂2024年将模块化率目标定为70%,倒逼Tier1重构产线。

三、需求侧:三大增量市场如何瓜分千亿蛋糕?

- 新能源汽车:2025年全球销量将达2500万辆,对应高压线束市场规模突破600亿元,**中国占55%份额**。

- 储能系统:全球电化学储能装机年增40%,**单GWh储能线束价值量约1200万元**,2027年新增市场空间90亿元。

- 机器人&无人机:人形机器人关节需超柔性线束,**单价是传统工业机器人的15倍**,2030年潜在规模50亿元。

四、供给侧:中国厂商能否打破日德垄断?

全球线束TOP10中,**日本占4席、德国占3席**,但格局正在松动:

- 成本优势:中国人工成本仅为日本的1/3,且本地化供应链使交货周期缩短50%。

- 技术突破:沪光股份高压屏蔽线束通过大众MEB认证,**良率超95%**;天海电子在800V硅橡胶线缆领域专利数全球第二。

- 绑定新势力:宁德时代、比亚迪、蔚来均将**二供比例**从10%提升至30%,为国产线束打开窗口期。

五、从业者最焦虑的四个问题,答案在这里

Q1:铜价波动会不会吃掉利润?

**套期保值+铝代铜**是双重保险。头部企业已锁定2024年60%铜需求,铝导线毛利率反而高出铜导线5个百分点。

Q2:自动化设备投资回报周期多长?

以全自动端子机为例,**单台节省6名工人**,按长三角人工成本计算,**回本周期14个月**;若叠加夜班,可缩短至10个月。

Q3:主机厂压价如何应对?

**联合开发模式**成为新趋势:线束厂提前18个月介入车型设计,通过**拓扑优化**减少15%用料,降价压力双方共担。

Q4:中小厂商还有机会吗?

聚焦**细分场景**——如医疗CT滑环线束、光伏逆变器AC线束,单品类市占率做到30%即可活得滋润。

六、2024-2030时间轴:关键节点与风险提示

| 年份 | 技术节点 | 市场信号 | 潜在风险 |

|---|---|---|---|

| 2024 | 800V平台车型占比超20% | 铝导线标准出台 | 低端产能过剩 |

| 2026 | 智能线束成本下降40% | 储能线束招标量翻倍 | 专利诉讼高发 |

| 2028 | 全固态电池上车 | 线束拓扑重构 | 技术路线押错 |

| 2030 | 人形机器人规模量产 | 超柔线束需求爆发 | 材料进口依赖 |

七、给企业的三条实战建议

1. 提前锁矿:与智利、刚果铜矿签订3年以上长单,对冲价格波动。

2. 人才跨界:从华为、中兴挖**高频高速线缆工程师**,布局车载以太网线束。

3. 区域建厂:在墨西哥、摩洛哥设厂,**规避北美关税**并贴近特斯拉、Stellantis超级工厂。

评论列表