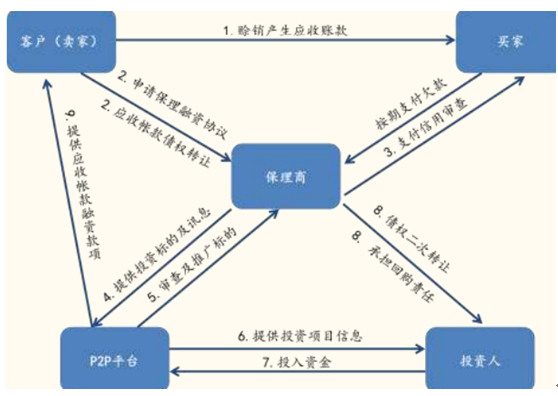

保理业务到底是什么?

保理业务是指卖方把应收账款转让给保理商,由保理商提供融资、应收账款管理、催收及坏账担保的一揽子金融服务。它既能让企业提前回笼现金,又能降低坏账风险,是供应链金融中的“加速器”。

(图片来源网络,侵删)

保理业务前景如何?

未来五年,中国保理业务年均增速有望保持在15%—20%区间,主要驱动力来自:

- 中小企业融资缺口持续扩大;

- 监管政策鼓励供应链金融创新;

- 数字化风控技术降低操作成本。

保理业务发展趋势有哪些?

1. 数字化平台化

传统线下尽调、纸质合同正在被线上签约、区块链确权、API数据直连取代。平台化让核心企业信用多级流转,二级、三级供应商也能享受低成本融资。

2. 场景垂直化

不再“一刀切”,而是深耕基建、医药、跨境电商、新能源等细分场景。例如,跨境电商保理可依据平台流水实时放款,T+0到账。

3. 绿色保理崛起

碳减排项目应收账款被纳入合格资产,银行给予20—50个基点利率优惠,既解决绿色企业融资痛点,也符合ESG投资导向。

4. 资产证券化常态化

保理资产通过ABN、ABS实现出表,平均融资成本再降1—2个百分点。2023年交易所已注册绿色保理ABS规模超600亿元。

(图片来源网络,侵删)

企业如何抓住保理业务机遇?

第一步:梳理应收账款质量

自问:账期是否集中在30—90天?买方是否为核心企业或政府平台?若答案为是,可优先考虑有追索权明保理。

第二步:选择合适保理商

比较维度:

- 资金成本:银行系4%—6%,商业保理8%—12%;

- 额度期限:银行单笔可达5000万元,商业保理灵活但额度小;

- 附加服务:是否提供ERP对接、买方资信动态监控。

第三步:优化合同条款

在贸易合同中增加“应收账款可转让”条款,并约定发票开具后3个工作日内确权,避免后续法律纠纷。

---保理业务风险如何防控?

买方信用风险

解决方案:

- 引入第三方征信+发票验真双重校验;

- 设置买方付款共管账户,回款直接锁定。

虚假贸易风险

通过物流单据、税务数据、仓储监控交叉验证,平台自动触发预警,可疑交易人工复核。

(图片来源网络,侵删)

法律合规风险

2024年起,《商业保理业务管理暂行办法》要求单笔业务30日内完成应收账款转让登记,逾期将限制新增业务。

---保理业务与供应链金融的协同效应

保理并非孤立存在,它与订单融资、存货融资、预付款融资形成组合拳:

- 订单阶段:订单融资解决备料资金;

- 发货阶段:保理解决应收账款;

- 回款阶段:现金管理工具提升资金收益。

某家电核心企业通过“订单+保理”组合,供应链综合融资成本从7.8%降至5.2%。

---未来五年最值得关注的三大变量

- 央行数字货币:DCEP可实现应收账款自动清算,降低操作风险;

- 跨境保理:RCEP关税减免带动区域贸易,跨境保理规模预计年增30%;

- 数据资产入表:应收账款数据作为新型资产,可质押再融资,释放额外流动性。

保理业务已从“配角”走向供应链金融核心引擎。企业若能提前布局数字化、深耕垂直场景、严控风险,就能在下一轮产业竞争中占据先手。

评论列表