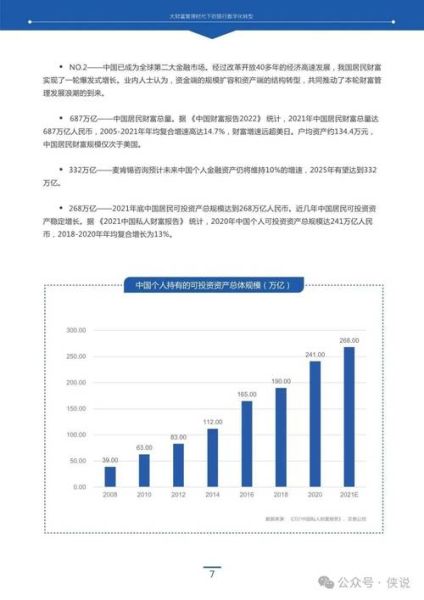

一、商业银行未来十年到底靠什么增长?

答案:靠场景生态、数据资产、科技中台三大引擎。

(图片来源网络,侵删)

过去银行拼网点、拼利率,现在拼的是谁能把金融服务嵌入用户生活。以招商银行为例,其App月活已突破7000万,其中70%的交易发生在非金融场景,如饭票、影票、出行。这意味着银行不再只是“存钱罐”,而是生活服务的入口。

二、数字化转型如何落地?

1. 技术底座:从“烟囱式”到“中台化”

传统银行系统像烟囱,各自独立。现在需要业务中台+数据中台+AI中台三位一体:

- 业务中台:把账户、支付、信贷等能力封装成标准化组件,像乐高一样快速拼装新产品。

- 数据中台:打通用户交易、行为、社交数据,形成360°画像,实现“千人千面”营销。

- AI中台:用机器学习模型实时识别欺诈、预测流失,某股份行借此将信用卡审批时间从2天缩短到3分钟。

2. 组织变革:科技人员占比决定天花板

工行2023年财报显示,科技人员占比达8.9%,而头部互联网银行已超30%。银行需要:

- 设立科技子公司:独立薪酬体系,避免被传统HR流程拖慢。

- 推行“业技融合”小队:一个客户经理+一个数据科学家+一个产品经理,共同对KPI负责。

- 建立创新沙盒:允许用1%的营收试错,某城商行在沙盒里孵化的供应链金融产品,半年投放超200亿。

三、零售银行会被取代吗?

答案:不会消失,但会分化。

未来零售银行将分三层:

(图片来源网络,侵删)

- 基础层:账户、支付、理财,由数字渠道完成,网点转型为“轻咨询中心”。

- 增值层:税务筹划、子女教育金规划,需要人机协同,理财经理用AI工具生成方案,人工做情感沟通。

- 顶级层:家族信托、艺术品投资,仍依赖线下深度关系,这类客户全球不超过20万户,但贡献30%利润。

四、对公业务的新战场在哪里?

1. 产业金融:从“抵押贷”到“数据贷”

某制造业龙头与银行共建物联网仓单平台,传感器实时监控钢材库存,银行按库存动态放款,坏账率从2.3%降至0.7%。

2. 绿色金融:碳排放=可质押资产

欧盟CBAM碳关税倒逼出口企业减排,银行推出碳足迹挂钩贷款:企业每减排1吨CO₂,利率降2BP。某光伏企业通过该模式节省财务费用800万元/年。

五、中小银行如何突围?

自问:没有科技投入千亿的实力怎么办?

自答:做“小而美”的垂直生态银行。

案例:浙江某农商行聚焦茶叶产业链:

(图片来源网络,侵删)

- 上游:为茶农提供基于气象数据的天气指数保险,冰雹灾害触发自动理赔。

- 中游:用区块链溯源茶叶加工环节,银行根据溯源数据给予信用贷,利率比抵押贷低1.5个百分点。

- 下游:与电商平台打通订单数据,茶商凭预售合同可获订单融资。

该模式使银行在茶叶细分市场的份额达62%,不良率仅0.4%。

六、监管科技(RegTech)是合规成本解药

银行每年合规支出占营收的3%-5%,RegTech通过以下方式降本:

- 自然语言处理:自动解析银保监会新规,某股份行用AI将新规拆解为2000+可执行检查点,人力节省70%。

- 实时交易筛查:用图计算识别复杂洗钱网络,某外资银行将可疑交易识别时间从2小时缩短到30秒。

七、未来银行的终极形态是什么?

可能是“无感银行”:

当自动驾驶汽车检测到保险到期,自动在充电桩完成续保扣款;当智能冰箱发现牛奶过期,自动用数字人民币购买新品——银行服务嵌入场景,无形无感。

要实现这一步,银行需要:

- 成为物联网的“金融OS”:像安卓系统一样,开放API让任何设备调用支付、信贷能力。

- 掌握“场景定价权”:通过数据洞察,在B2B2C链条中分得最大利润。

商业银行的未来,不在于消灭风险,而在于用科技把风险切成可定价、可交易、可分散的微粒。谁先做到这一点,谁就能穿越周期。

评论列表