一、为什么大家都在关心“分析检测前景”?

过去十年,从食品安全到环境监测,从医药研发到新能源材料,**分析检测**几乎渗透进所有高价值产业链。企业主想知道这门生意还能火多久;求职者想知道入坑后能不能拿到长期饭票;投资者则在寻找下一个“十倍赛道”。

二、市场规模到底有多大?

1. 全球视角:千亿美金只是起点

根据最新发布的《2024全球实验室服务报告》,**2023年全球分析检测市场规模已突破2300亿美元**,年复合增长率保持在5.8%左右。其中,生命科学、半导体材料、电池回收三大板块贡献了近60%的增量。

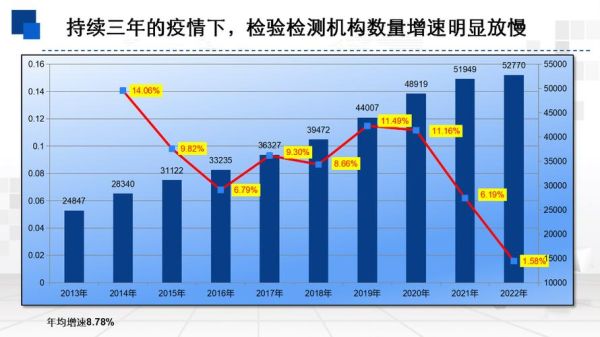

2. 中国速度:五年翻一番

国内第三方检测机构数量从2018年的不足3万家增长到2023年的5.7万家,**营收规模突破4600亿元人民币**。政策端“放管服”改革让民营实验室拿到更多入场券,也加速了行业洗牌。

三、哪些技术正在改写游戏规则?

技术迭代的速度直接决定一家实验室的生死。以下三条赛道值得重点关注:

- 高分辨质谱联用技术:在药物杂质谱研究、蛋白质组学中替代传统HPLC,灵敏度提升两个数量级。

- 微流控芯片实验室:把传统需要百平米实验室完成的毒理实验压缩到一张名片大小的芯片上,检测成本直降70%。

- AI辅助光谱解析:过去需要博士花两周解谱,现在算法十分钟给出候选结构,人力成本砍掉90%。

四、政策红利还能吃多久?

1. 强制性检测清单持续扩容

2025年起,**所有出口欧盟的锂电池必须通过新增的17项有害物质筛查**,仅此一项就为国内实验室带来约80亿元新增订单。

2. 政府采购向民营机构倾斜

生态环境部最新招标文件显示,**地表水监测项目60%份额已开放给非体制内实验室**,打破了过去“红顶中介”垄断的局面。

五、人才缺口:高薪却找不到人?

某头部检测机构HR透露: “一个有3年经验的GC-MS操作员,年薪开到35万还招不到人。” 核心矛盾在于:高校培养速度跟不上产业扩张速度。解决方案正在出现——

- 企业与高职院校共建“检测学院”,实行订单式培养;

- 资深工程师通过线上平台带徒弟,按检测项目分成。

六、资本寒冬下谁在逆势融资?

2023年检测行业融资总额同比下降22%,但**具备“专精特新”标签的实验室反而拿到72%的资金**。典型案例如:

- 苏州某纳米材料检测机构:凭借独家AFM探针修饰技术,拿下宁德时代三年长单,B轮融资估值翻四倍。

- 深圳某医疗测序公司:将肿瘤早筛检测周期从7天压缩到48小时,获得红杉连续两轮加注。

七、普通人如何切入这个赛道?

1. 零经验转行路径

先考取**化学检验员资格证**(每月有全国统考),再进入第三方实验室做样品前处理,6个月后内部竞聘上机操作岗。

2. 轻资产创业模式

租用共享实验室工位,专攻某细分检测项目(如宠物食品黄曲霉毒素检测),**客单价800元,单日可接20单**,三个月收回设备投入。

八、未来五年的三个确定性机会

1. 新能源汽车电池退役潮:2026年起每年将有30万吨锂电池需要检测评估,催生电池“体检中心”新业态。 2. 生物合成材料监管空白:PHA、纳米纤维素等新材料缺乏检测标准,谁能率先建立方法学谁就能制定游戏规则。 3. 居家检测场景爆发:像验孕棒一样的**“家用重金属检测笔”**已在上海自贸区试点,预计2027年市场规模超200亿元。

九、必须警惕的三大风险

- 低价竞争:部分机构用“检测套餐”打价格战,导致行业平均毛利率从45%下滑到28%。

- 数据造假:2023年某知名实验室因篡改原始记录被吊销CMA资质,直接损失上亿元订单。

- 技术代差:当头部机构已普及自动化进样系统时,仍有人工移液的实验室将被淘汰。

十、尾声:现在入场晚不晚?

如果把分析检测比作一场马拉松,目前刚跑到15公里处——**领先集团已甩开业余选手,但后半程仍有无数弯道可以超车**。关键不在于何时起跑,而在于是否带着专业装备(技术)、补给站资源(政策/资本)和配速策略(商业模式)。

评论列表