一、租房市场到底热不热?数据先说话

**全国租赁需求连续三年上涨**:根据贝壳研究院《2024租赁半年报》,重点40城租赁成交量同比提升12.7%,其中25—30岁租客占比首次突破46%。 **租金涨幅温和**:平均月租同比仅上涨2.8%,远低于2021年的7.3%,说明**“量增价稳”**成为主旋律。 **空置率创五年新低**:一线核心片区房源平均挂牌周期缩短至7.2天,房东议价空间缩小到3%以内。 ——分割线—— 自问:为什么成交量涨、租金却涨不动? 自答:新增长租公寓与保障性租赁住房集中入市,供给端放量对冲了需求端热度。二、年轻人“只租不买”的四大理由

1. **现金流更灵活**:以深圳为例,一套60㎡两居总价约450万,首付三成+税费近150万;同品质房源月租6500元,150万放稳健理财年化3.5%,**每月利息收入4375元,相当于租金打了67折**。 2. **工作变动成本更低**:互联网、金融行业岗位平均跳槽周期18个月,租赁合同可半年一签,**搬家成本≤半个月房租**。 3. **政策红利持续释放**:北京、成都等16城已推行“租房即可落户”,子女入学积分与购房差距缩小至5分以内。 4. **观念迭代**:95后认为“房子是消费品不是资产”的比例高达61%,**“体验大于拥有”**成为主流价值观。 ——分割线—— 自问:租房会不会越租越贵? 自答:长租房源受政府指导价约束,年涨幅上限5%,且多数城市已建立租金监测平台,恶意涨租将被约谈。三、买房仍具吸引力的三大场景

- **婚姻刚需**:虽然“无房结婚”接受度提升,但2024年婚恋平台调研显示,**72%的女性家长仍把“自有住房”列为相亲前提**。 - **学区溢价**:南京、杭州等强二线城市,优质学区房对口小学升学率超90%,**房价中30%以上由学位溢价贡献**。 - **资产保值焦虑**:在M2增速高于GDP增速的长期背景下,**核心城市核心地段房产仍是跑赢通胀的少数选项之一**。 ——分割线—— 自问:现在买房会不会高位站岗? 自答:若选择非核心地段、高杠杆上车,确实存在流动性风险;但**“以租养贷”现金流回正周期≤15年的项目**,安全边际较高。四、2024—2026年租房市场三大趋势预判

**趋势一:机构化房源占比突破40%** 万科泊寓、龙湖冠寓等头部运营商已启动“轻资产托管”模式,个人房东将房源委托给机构运营,**租客可享酒店式服务,房东获得稳定收益**。 **趋势二:租金支付金融产品普及** 支付宝“信用免押”、微众银行“月付贷”等产品渗透率已达38%,**押一付三的传统模式逐步被“免押金+月付”取代**,租房门槛进一步降低。 **趋势三:职住平衡社区兴起** 上海张江、北京昌平未来科学城等片区正在试点“租赁社区+产业园区”一体化开发,**通勤距离缩短至3公里内**,租金比同环线低15%—20%。 ——分割线—— 自问:个人房东如何应对机构化竞争? 自答:提升软装品质(智能家居、环保家具)、提供灵活租期(短租+长租组合)、加入政府认证平台获取流量扶持,**单套溢价可达10%—15%**。五、给不同人群的实操建议

**刚毕业的大学生** - 优先选择地铁末端站周边1公里内合租房,**通勤时间控制在45分钟内,月租不超过税后收入30%**。 - 利用应届生身份申请**人才公寓**,深圳、苏州等地提供30%—50%租金补贴,最长3年。 **工作五年的职场人** - 若年可支配收入≥30万且计划定居,可对比“租售比”:当**租售比<1:500**时(如月租6000元、房价300万),租房更划算;反之则考虑购房。 - 关注**“以旧换新”政策**,广州、青岛等城市允许卖一买一退个税,降低换房成本。 **有孩家庭** - 若目标学校学位紧张,**提前三年落户**仍是硬规则;若接受民办或国际路线,可租住高品质社区,**将购房预算转化为教育基金**。 ——分割线—— 自问:未来五年租房市场最大变量是什么? 自答:**房产税试点扩容**。若持有成本上升,更多业主会选择“售转租”,租赁供给增加,租金上涨压力进一步缓解。六、写在最后的选择逻辑

租房还是买房,本质是**“流动性”与“安全感”的权衡**。 - 把房子当消费品的人,租房是理性选择; - 把房子当信用背书的人,买房仍是刚需。 在人口结构变化与政策调控的双重作用下,**2024年租房市场正从“过渡方案”升级为“长期生活方式”**。看清自己的核心需求,比预测房价涨跌更重要。

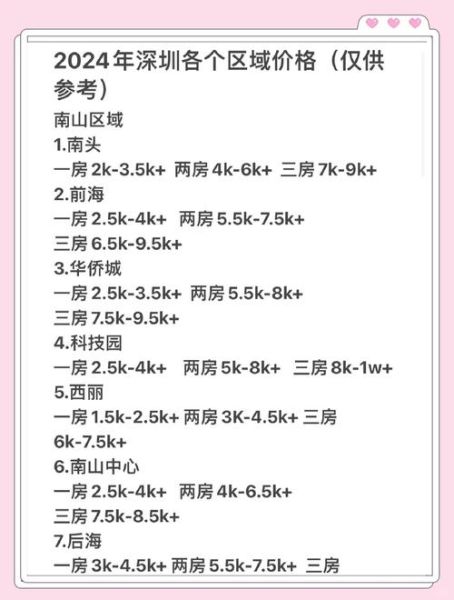

(图片来源网络,侵删)

评论列表