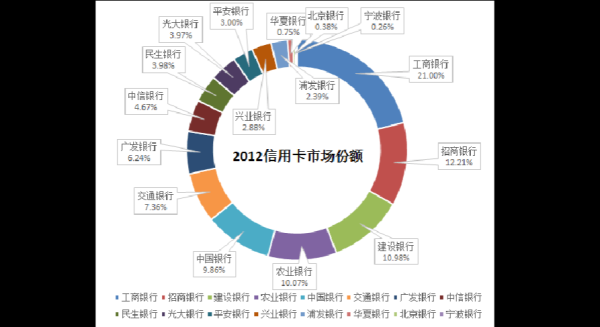

信用卡市场真的见顶了吗?

先抛结论:信用卡不仅没有见顶,反而正在进入“第二增长曲线”。央行数据显示,截至2023年末,全国信用卡和借贷合一卡在用发卡量约7.98亿张,同比增长仅0.9%,看似增量放缓,但交易额却突破50万亿元,同比增长7.8%。这说明存量用户的活跃度在提升,单卡价值被深度挖掘,市场正从“跑马圈地”转向“精耕细作”。

为什么年轻人还在申请信用卡?

很多人以为Z世代更爱花呗、白条,可调研机构益普索给出的数据却相反:18-29岁人群中,持有信用卡的比例从2020年的38%升至2023年的47%。原因有三:

- 额度天花板更高:相比互联网信贷产品,银行信用卡授信额度普遍在1万-10万区间,大额消费场景更匹配。

- 权益持续升级:从视频会员、星巴克券到演唱会门票,银行把“薅羊毛”玩成了“生活方式运营”。

- 征信体系教育:随着个人征信报告应用场景扩大,年轻人意识到信用卡是建立信用记录成本最低的工具。

银行如何把沉睡卡变成“印钞机”?

过去银行靠发卡量考核,现在更看重“活卡率”和“ARPU值”(单卡年均利润)。具体打法拆解:

1. 场景化分期:让消费“无痛升级”

以家装分期为例,某股份行与红星美凯龙合作,客户在指定门店刷信用卡即可享0手续费+最长60期,银行从商户端收取通道费,年化收益可达15%以上。

2. 动态利率定价:千人千面的利息生意

通过大数据模型对用户还款行为、资产状况进行实时评估,优质客户可获年化低至7.2%的取现利率,而风险用户则自动上浮至18%,实现风险与收益精准匹配。

3. 虚拟卡+数字钱包:抢占移动支付入口

招商银行2023年推出的“数字信用卡”可直接绑定华为Pay、小米Pay,开卡流程缩短至30秒,当年新增虚拟卡用户突破1200万,占新增发卡量的63%。

信用卡会被数字人民币取代吗?

这个担忧看似合理,实则忽略了信用支付与法定数字货币的本质差异:

- 数字人民币是M0替代(流通中的现金),而信用卡本质是银行提供的循环信贷,两者不在同一维度竞争。

- 信用卡的透支功能无法被替代:数字钱包里的数字人民币花完即止,但信用卡可提供最长56天免息期,对现金流紧张的用户是刚需。

- 银行已提前布局融合方案:建设银行试点“数字人民币信用卡”,用户可用数字人民币自动还款,反而增强了信用卡的便利性。

下沉市场会成为下一个金矿吗?

三线及以下城市信用卡渗透率仅28%,但县域居民人均可支配收入增速已连续5年跑赢一线城市。银行下沉的两大抓手:

地推模式升级:不再摆摊扫楼,而是与县域商超、加油站合作,消费满200元即可现场办卡,核卡率提升40%。

定制化产品:某农商行推出“农机分期卡”,购买拖拉机可享12期免息+政府贴息3%,当年发卡8万张,不良率仅0.7%。

---信用卡未来五年会变成什么样?

基于对20家银行高管的访谈,我们总结出三大确定性趋势:

- 从支付工具到“超级账户”:信用卡将整合存款、理财、保险等资产,成为用户财富管理的总入口。例如平安银行“信用卡+借记卡”双卡合一模式,用户可直接用信用卡溢缴款购买T+0理财。

- AI风控实时化:通过机器学习监测异常交易,某银行试点系统在用户刷卡0.3秒内即可完成风险评级,盗刷损失率下降92%。

- 碳账户挂钩权益:中信银行已推出“碳减排信用卡”,用户每消费1万元可积累1kg碳减排量,兑换地铁乘车券,未来可能拓展至个人碳交易。

用户该如何应对信用卡进化?

面对产品迭代,持卡人需建立“信用卡资产配置”思维:

第一步:按需求配置卡种:商旅人士优先航空联名卡(如广发南航卡消费10元=1里程),网购达人选择电商联名卡(如浦发京东卡周五消费5%返现)。

第二步:利用免息期套利:将日常开支集中在账单日后第一天消费,资金可闲置在货币基金中,按当前2%年化计算,10万元年收益约2000元。

第三步:警惕“分期陷阱”:银行常推送“免息分期”,但会收取0.75%/期的手续费,实际年化成本约16%,大额消费建议优先使用消费贷。

评论列表