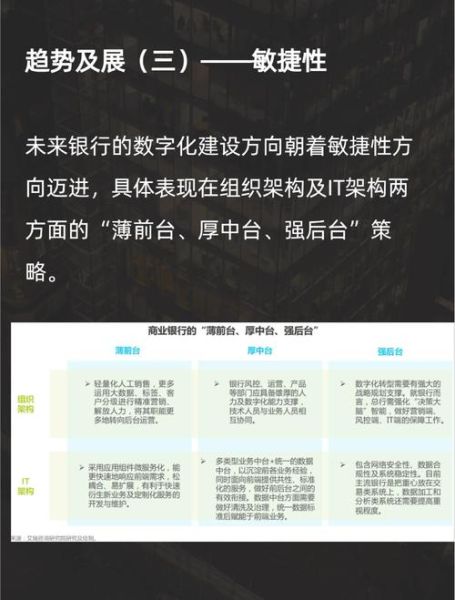

银行数字化转型前景如何?

**银行数字化转型已进入深水区,未来五年将是决定胜负的关键窗口期。** 从央行《金融科技发展规划》到各银行年报,数字化投入年均增速保持在15%以上,头部银行科技预算已突破千亿。这一趋势背后,是客户行为、监管要求与竞争格局的三重倒逼。 **客户侧:90后、00后线上金融渗透率超85%,传统网点到店率三年下滑40%。** **监管侧:数据安全法、个人信息保护法抬高合规门槛,倒逼银行重构技术底座。** **竞争侧:蚂蚁、微众、招银等数字原生机构用极致体验蚕食长尾客群。** ---银行未来发展趋势是什么?

### 1. 从“渠道线上化”到“业务原子化” 早期网银、手机银行只是把线下流程搬到线上,未来银行将把存款、贷款、支付、风控拆解为可嵌入场景的API。**例如:建行“开放银行”已输出2000+接口,嵌入滴滴、美团等生态,用户甚至感知不到背后有银行存在。** ### 2. 数据资产从“成本中心”变成“利润中心” **银行沉淀的支付流水、征信数据、设备指纹正在变成可定价的数据产品。** - 工行“融安e信”向中小银行输出反欺诈模型,单年创收超10亿元 - 招行零售客户画像被用于精准营销,理财转化率提升3倍 ### 3. 物理网点“体验化”而非“功能化” 当90%业务可线上完成,网点将转型为品牌体验中心。**平安银行“沉浸式财富咖啡馆”、农行“乡村振兴主题店”已验证:到店客户ARPU值是线上用户的5倍。** ---中小银行如何突围?

**问题:没有大行千亿科技预算,如何参与数字化竞争?** 答案藏在“差异化场景”与“联盟链”两大路径。 - **路径一:深耕本地场景** 浙江泰隆银行围绕“小微商户”开发“摊位贷”,通过POS流水+税务数据建模,不良率仅0.8%,远低于行业平均。 - **路径二:加入行业云联盟** 腾讯云、阿里云推出的“金融分布式核心”已服务超200家中小银行,单账户年成本从30元降至3元。 ---监管科技(RegTech)的隐藏红利

**银行每年合规支出占营收的3%-5%,RegTech可将成本压缩40%。** - **实时反洗钱**:工行运用知识图谱技术,将可疑交易识别时间从T+3缩短至分钟级 - **智能审计**:光大银行引入NLP审阅合同,单份财报核查时间从6小时降至20分钟 ---未来银行会消失吗?

**不会消失,但会“隐形化”。** 当金融服务像水电一样嵌入生活场景,银行品牌可能退居幕后。**就像微信支付背后其实是财付通,用户记住的是场景而非银行。** **生存法则只有一条:成为生态的“基础设施”,而非场景的“插件”。** ---普通人该如何应对?

- **理财选择:关注银行数字化评级** 银保监会每年发布的“商业银行数字化转型指数”显示,TOP20银行的理财收益率平均高出0.5个百分点,因其智能投顾能降低管理成本。 - **信贷技巧:善用银行API数据** 在支付宝授权公积金、社保数据后,网商贷额度可提升3倍,利率下降2个点。 ---尾声:留给传统银行的时间不多了

麦肯锡预测,到2030年,**不布局数字生态的银行将失去35%市场份额。** 这不是危言耸听——当数字原生银行用1个程序员服务1万客户时,传统银行还在用10个柜员服务100个客户。**胜负早已写在技术曲线里。**

(图片来源网络,侵删)

评论列表