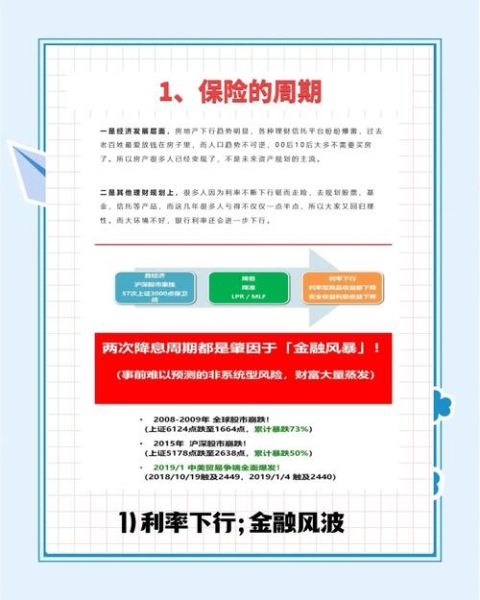

一、为什么现在是布局保险赛道的黄金窗口?

政策端:银保监会在《关于推动银行业保险业高质量发展的指导意见》中明确提出,到2028年保险深度要达到5%,保险密度达到每人5000元。这意味着**未来五年保费规模至少还有一倍增长空间**。

需求端:80后、90后成为家庭支柱,叠加人口老龄化,**健康险与养老险的刚性需求**正在爆发。麦肯锡调研显示,25-40岁人群中有68%计划在一年内新增保险配置。

二、普通人参与保险红利的三条路径

1. 成为独立保险经纪人:零库存、高复利的轻创业

问:没有销售经验也能做吗?

答:可以。头部平台如明亚、大童提供**90天线上陪跑训练营**,从朋友圈文案到客户异议处理全部模板化。关键要掌握两个核心能力:

- **需求分析表**:用10个问题快速定位客户真实缺口(例如:房贷余额/家庭年收入/父母赡养费)

- **方案对比图**:把平安、人保、泰康的同类产品用IRR、免责条款、绿通服务三项指标横向对比,**让客户一眼看懂差异**

2. 投资保险科技ETF:不跑客户也能分蛋糕

问:哪些细分领域值得重点关注?

答:重点盯**保险SaaS服务商**和**带病体保险**两条赛道:

- **保险SaaS**:如水滴、慧择这类平台,通过AI核保系统把传统7天的出单流程压缩到30分钟,2023年行业增速达47%

- **带病体保险**:针对高血压、糖尿病等次标人群的产品,2023年保费规模突破200亿,**年复合增长率92%**

三、避坑指南:这些暗礁可能让你血本无归

1. 警惕“停售炒作”话术

部分代理人用“3.5%复利产品即将下架”制造焦虑。真相是:**监管只是叫停高预定利率产品,但会推出分红型新品**。应对策略:要求对方出示《产品备案号》,在银保监会官网查询真实停售时间。

2. 识别虚假“保险理财”陷阱

问:如何快速判断是真保险还是伪理财?

答:看合同首页的**产品条款名称**——凡是带有“两全保险”“年金保险”字样的才是真保险,如果出现“资产管理计划”字样则属于理财产品。

四、2024年值得关注的三个创新场景

1. 医保个账买保险

目前深圳、重庆等20个城市已试点用医保余额投保惠民保。2024年预计扩大到50城,**这类政府背书的产品获客成本几乎为零**,适合新人练手。

2. 宠物险的爆发

支付宝数据显示,2023年宠物险保单量同比增长300%。**单均保费800元/年,理赔率低于30%**,是超高利润蓝海。关键要搞定宠物医院渠道分成(通常给诊所30%导流费)。

3. 居家养老保单

泰康、太平已推出“保险+养老社区”的挂钩模式。客户购买200万总保费的产品,可锁定未来入住高端养老社区的资格。**这类大单佣金可达8%-12%**,但需考取《养老规划师》证书提升信任度。

五、实操工具箱:立刻能用的三个资源

1. **条款速查工具**:微信小程序“深蓝保”输入产品名,30秒生成免责条款重点标注

2. **收益测算模板**:Excel表格内置IRR公式,输入年龄/性别/缴费期即可自动对比同类产品

3. **客户跟进SOP**:用企业微信设置“生日提醒”“续费提醒”等自动化标签,**把加保转化率提升3倍**

评论列表