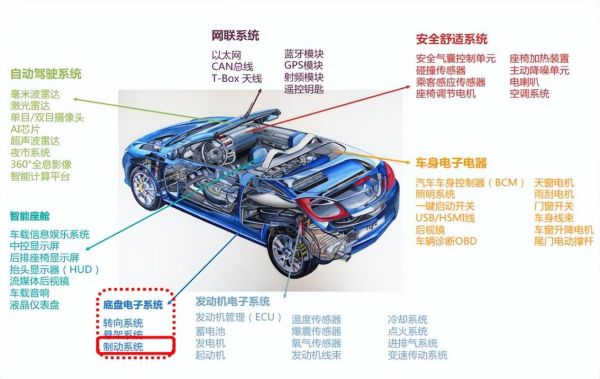

为什么汽车电子行业被视作下一个黄金赛道?

**答案:电动化、智能化、网联化三大需求叠加,单车半导体价值量将从传统车的350美元跃升至智能电动车的1600美元以上,全球市场规模有望在2030年突破4000亿美元。** 过去十年,消费电子的创新周期已趋平缓,而汽车电子正处于“iPhone时刻”的前夜。从特斯拉FSD到比亚迪刀片电池,每一次技术突破都在重塑供应链格局,资本、人才、政策正同步涌入。 ---技术驱动力:哪些核心技术正在重塑汽车电子?

1. 域控制器集中化

- **从分布式ECU到域控**:传统车型需要70~100个ECU,线束长度超过2公里;域控架构把功能集中到3~5个计算平台,**线束缩短40%,整车重量降低30kg**。 - **芯片需求升级**:英伟达Orin、高通Snapdragon Ride单颗算力突破200 TOPS,推动7nm/5nm车规工艺量产。2. 800V高压平台

- **充电5分钟续航200公里**不再是口号,800V SiC逆变器效率提升至99%,**整车能耗下降6%**。 - **供应链洗牌**:SiC衬底产能被Wolfspeed、罗姆、天岳先进等垄断,谁能锁定材料谁就锁定未来五年订单。3. 车规激光雷达规模化

- **2024年成本跌破500美元**:禾赛AT128、速腾M1P通过芯片化架构把激光雷达从“奢侈品”变成“标配”。 - **感知冗余策略**:L3以上车型普遍采用“激光雷达+4D毫米波+8MP摄像头”组合,**传感器融合算法成为主机厂灵魂**。 ---市场规模:哪些细分领域最先爆发?

| 细分赛道 | 2023市场规模 | 2030预测 | 年复合增长率 | | --- | --- | --- | --- | | 智能座舱域控 | 58亿美元 | 240亿美元 | 22.6% | | 自动驾驶SoC | 32亿美元 | 290亿美元 | 37.1% | | 功率半导体(Si/SiC) | 45亿美元 | 210亿美元 | 24.8% | | 车载以太网芯片 | 6亿美元 | 54亿美元 | 31.5% | **亮点**:车载以太网看似小众,却是实现OTA、高清地图实时更新的“数据高速公路”,**博通、Marvell已推出单端口1000BASE-T1 PHY芯片**。 ---产业链机会:本土厂商如何突围?

上游材料:SiC衬底的“卡脖子”战场

- **天科合达8英寸衬底2024Q2量产**,良率爬升至65%,直接对标Wolfspeed 90%良率仍有差距,但**成本优势高达30%**。 - 设备端:北方华创SiC外延炉订单排到2025年,**国产化率从2022年的15%跃升至2023年的42%**。中游芯片:从MCU到智驾SoC的跨越

- **地平线征程5**已获比亚迪、理想定点,**本土市占率突破20%**,打破Mobileye EyeQ5垄断。 - 功率器件:斯达半导IGBT模块月出货量突破80万只,**在A级电动车市占率超35%**。下游系统集成:主机厂自研边界在哪里?

- **“全栈自研”与“开放合作”并存**:小鹏坚持自研域控,吉利亿咖通则选择高通+AMD组合,**核心差异在于软件定义速度**。 - 传统Tier1转型:博世将L4算法团队独立为“博世智能驾驶与控制事业部”,**2026年推出可插拔式自动驾驶套件**。 ---政策与标准:哪些变量将决定行业节奏?

- **中国**:2025年L3级自动驾驶准入和上路通行试点将扩大至20城,**强制要求数据本地存储**。 - **欧盟**:UN R157法规明确L3系统需通过130km/h高速场景测试,**倒逼激光雷达上车**。 - **美国**:NHTSA拟将《自动驾驶汽车乘客保护标准》从自愿性改为强制性,**软件追溯期长达15年**。 ---投资风险:繁荣背后的三大隐忧

1. **产能过剩**:2023年全球SiC衬底规划产能是需求的2.3倍,**价格战或提前至2025年**。 2. **技术路线切换**:纯视觉派(特斯拉)与多传感器融合派(Waymo)的路线之争,**可能导致激光雷达需求波动**。 3. **地缘政治**:美国BIS新规限制14nm以下车规芯片对华出口,**地平线、黑芝麻需加速国产替代**。 ---未来五年,谁将定义游戏规则?

自问:主机厂、芯片厂、软件厂,谁掌握最终话语权? 自答:**“软硬解耦”趋势下,掌握数据闭环的厂商将胜出**。例如,特斯拉通过影子模式收集100亿英里真实路况数据,迭代速度是Waymo的10倍;而Mobileye尽管芯片市占率高,却因封闭生态被主机厂逐步边缘化。 **结论**:汽车电子行业不再是简单的供应链竞争,而是“生态位”竞争——谁能把芯片、操作系统、云端服务、数据安全做成一体化平台,谁就能在2030年占据价值链顶端。

(图片来源网络,侵删)

评论列表