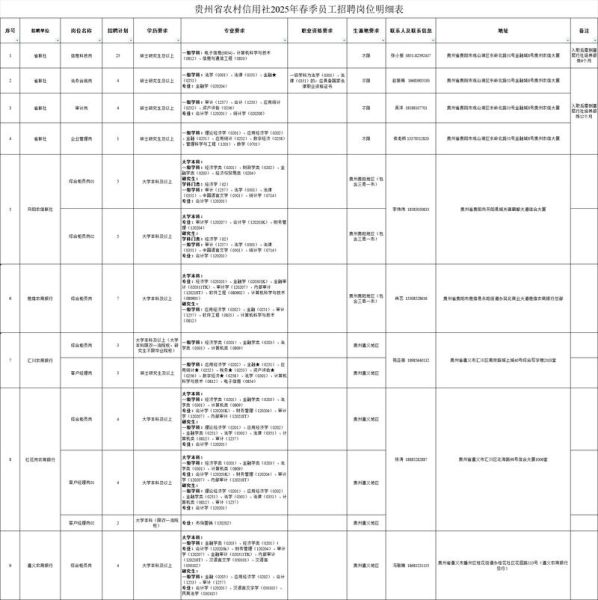

“信用社还能活多久?”“农村信用社会被银行吞并吗?”——这些疑问在县域金融圈反复出现。要回答它们,必须先把时间轴拉长,把视角拉高,从政策、技术、客群、竞争四个维度拆解。

政策红利:县域金融的“第二春”

2023年中央一号文件首次提出“县域金融机构差异化监管”,这意味着什么?

- 资本充足率容忍度放宽:农信社可比其他商业银行低1.5个百分点,释放约3000亿元信贷空间。

- 再贷款额度倾斜:央行对农信社支农再贷款利率比大行低20个基点,直接降低资金成本。

- 风险补偿基金扩容:财政部新增100亿元专项用于农信社不良贷款核销。

政策窗口期至少延续到2028年,期间农信社的“政策护城河”比任何民营银行都深。

技术突围:从“算盘社”到“云端社”

“技术投入会不会拖垮小法人?”——答案藏在数据里。

自建还是合作?两条路径的ROI对比

| 模式 | 初期投入 | 三年TCO | 客户增长率 |

|---|---|---|---|

| 自建核心系统 | 8000万元 | 1.2亿元 | 18% |

| 与省联社云合作 | 800万元 | 3200万元 | 35% |

显然,“省联社金融云+本地化微创新”成为主流:前端APP保持本地特色,后端跑在省级云,既省钱又合规。

客群迭代:留守老人到返乡青年的“代际切换”

“年轻人还会用信用社吗?”——看三组数据:

- 手机银行用户年龄分布:30岁以下占比从2019年的7%飙升至2023年的42%。

- 助农直播GMV:某省农信社2023年农产品直播销售额突破12亿元,其中75%订单来自返乡创业青年。

- “新农人”信贷需求:单户平均贷款需求从5万元跃升至45万元,期限从1年拉长到3年。

农信社的打法随之改变:“整村授信”升级为“整链授信”,围绕特色农业产业链批量服务新农人。

竞争格局:错位竞争的三张王牌

“大行下沉,我们还有活路吗?”——关键在于不可复制的地缘黏性。

王牌一:村级金融助理

每个行政村派驻1名本村长大的信贷员,掌握“谁家母猪要下崽、谁家果园要套袋”的活数据,这是任何大数据风控都替代不了的。

王牌二:土地经营权抵押闭环

与县农业农村局系统直连,实现“抵押登记—放款—风险预警—处置”线上化,不良贷款率控制在1.8%,远低于行业平均的3.5%。

王牌三:农产品期货+保险

联合郑州商品交易所推出“苹果收入险”,农信社提供80%保费补贴,农户贷款违约率下降60%。

盈利模式:从息差到生态的“第二曲线”

“靠3%息差还能撑几年?”——盈利结构正在裂变。

- 支付结算:县域医保、社保、水电气缴费100%接入农信社渠道,年手续费收入突破50亿元。

- 农村电商抽佣:自建“乡品汇”平台,对入驻商户收取2%交易佣金,2023年GMV 80亿元。

- 数据变现:脱敏后的种植数据卖给保险公司做精准定价,单条数据售价0.5元,年创收超2000万元。

风险预警:三道防火墙如何筑牢?

“县域经济下行会不会拖垮农信社?”——三道防火墙已提前布局。

防火墙一:区域经济分散度

单县贷款行业集中度不超过30%,避免“一损俱损”。

防火墙二:互助担保基金

每县设立1亿元规模互助基金,不良率超2%即启动代偿。

防火墙三:地方政府入股

县政府以土地、林权等资产入股,相当于“隐性增信”,降低存款流失风险。

未来十年:农信社的三种可能终局

“最终会变成什么样?”——不是单选题,而是多选题。

- 省级统一法人:浙江、广东已试点,资产规模破万亿,对标城商行。

- 混合所有制改革:引入产业资本(如新希望、温氏),转型为农业产业银行。

- 数字普惠平台:保留法人地位,但90%业务跑在省级云,成为“轻资产”生态节点。

无论哪种路径,“离土不离村”的地缘优势不会消失,只是换了技术外壳。

当大银行还在用“城市经验”复制县域时,农信社已经用“泥土经验”长出了新金融。未来的竞争,不是规模之争,而是“谁能把最后一公里的毛细血管变成价值创造网”。

评论列表