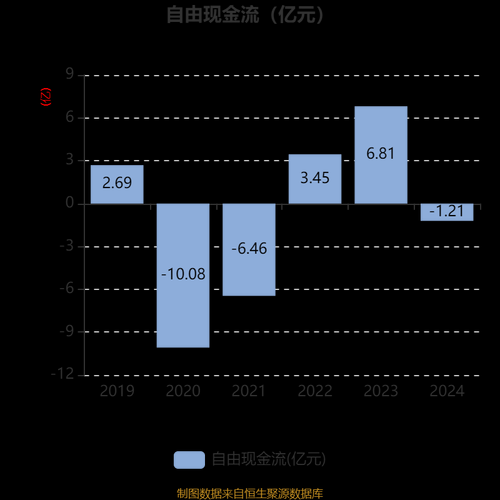

湘电股份基本面速览:军工+风电双轮驱动

湘电股份(600416)前身为湘潭电机厂,拥有“军工血统+电机龙头”双重身份。公司主营特种电机、风电整机、电控系统三大板块,其中军工产品贡献毛利超40%,风电业务占比逐年提升至35%以上。2023年三季报显示,公司营收同比增长27%,净利润扭亏为盈,主要得益于军品订单集中交付与海风抢装潮。

湘电前景怎么样?从三大维度拆解

1. 军工赛道:电磁弹射技术独家供应商

湘电是国内唯一具备舰船电磁弹射系统量产能力的企业,配套航母、新型驱逐舰等高端装备。2024年国防预算增速7.2%,海军装备升级需求明确,公司军品订单已排产至2026年。

关键数据:单套电磁弹射系统价值量约3亿元,毛利率高达55%。

2. 风电业务:海上风电齿轮箱破局者

公司自主研发的8MW级海上风电齿轮箱通过鉴衡认证,打破南高齿、采埃孚垄断。2025年国内海上风电新增装机有望达18GW,湘电齿轮箱市占率目标15%。

技术亮点:采用碳纤维柔性销轴技术,重量减轻20%,寿命提升30%。

3. 新兴布局:飞轮储能+电动船舶

湘电飞轮储能系统已应用于深圳地铁调频项目,响应速度达毫秒级;与宁德时代合作开发的2MW级电动货船动力系统将于2024年Q2交付。

市场空间:到2030年,飞轮储能与电动船舶市场规模合计超500亿元。

湘电股份未来增长点在哪?四大催化剂

催化剂一:第四代核电主泵电机量产

公司承接的国家科技重大专项“高温气冷堆主氦风机”已通过验收,单台价值量1.2亿元。2024年起,石岛湾、徐大堡等核电项目将陆续招标,预计带来年均10亿元订单。

催化剂二:国企改革深化

湖南省国资委拟将湘电集团10%股权划转至央企,引入中船系战略投资者。混改完成后,公司有望获得军工总包资质,打开舰艇全电系统千亿市场。

催化剂三:欧洲风电齿轮箱出口突破

2023年11月,湘电与西门子歌美飒签订5年期齿轮箱供货协议,首批订单金额8亿元。欧洲海上风电2025年新增装机缺口达12GW,公司出口业务占比有望从5%提升至25%。

催化剂四:氢燃料电池空压机产业化

基于航空高速电机技术,湘电开发的氢燃料电池空压机效率达82%,优于丰田同类产品。2024年重卡“氢能示范城市群”将启动招标,预计贡献年收入增量5亿元。

风险与挑战:需警惕哪些变量?

军品定价机制改革:若军品定价改为“成本加成5%”模式,可能压缩利润空间。

风电价格战:2024年海上风电整机招标价或跌破3000元/kW,齿轮箱环节承压。

技术替代:永磁电机在中低功率段对励磁电机的替代速度超预期。

投资者问答:机构最关心的三个问题

Q:湘电的军工订单是否具有可持续性?

A:根据《海军舰艇建造中长期规划》,2025-2030年将新增3艘航母、12艘055改型驱逐舰,电磁弹射系统需求确定性高。公司正在研发电磁拦阻系统,单机价值量达弹射系统的80%。

Q:风电齿轮箱业务能否复制南高齿的成功?

A:南高齿通过绑定金风科技实现市占率40%,湘电的策略是绑定整机新势力(如电气风电、海装风电),并给予3年账期+联合开发优惠条件,2024年已锁定14GW框架订单。

Q:如何看待湘电的估值水平?

A:当前股价对应2024年PE 28倍,低于军工电子板块均值35倍。若考虑军工资产注入预期(湘电集团尚有雷达、船舶电力系统资产未上市),合理估值区间应为35-40倍PE。

评论列表