科技保险到底是什么?为什么突然火了?

科技保险,简单说就是把**新兴技术风险**用保险手段进行转移和分散。过去企业担心火灾、洪水,现在更担心**数据泄露、算法歧视、芯片断供**。当技术迭代速度远超传统保单更新速度,科技保险就成了“补丁”。

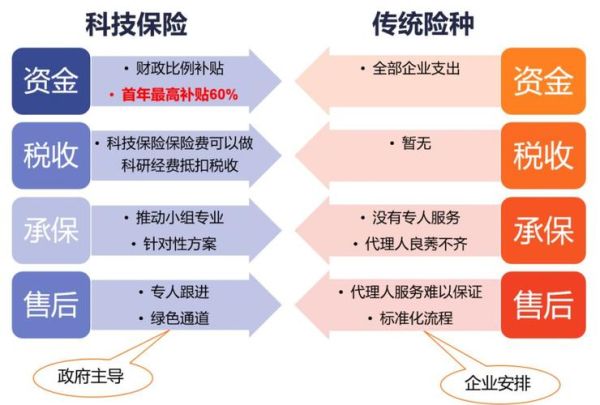

政策东风:从“鼓励试点”到“强制投保”

- 2023年《科技保险试点管理办法》:首次把网络安全、人工智能、生物医药三大领域纳入财政补贴范围。

- 2024年科创板新规:要求申报企业披露“核心技术中断风险”并给出保险或风险对冲方案。

- 地方跟进:深圳对购买“首台套重大技术装备险”的企业给予**30%保费补贴**,上限500万元。

政策红利直接降低了企业尝鲜门槛,也让保险公司敢把“看不懂”的风险做成产品。

科技保险有哪些应用场景?

1. 网络安全:从“事后补救”到“事前定价”

问:企业被勒索软件攻击后,保险怎么赔?

答:不是简单报销赎金,而是**覆盖业务中断损失、数据恢复费用、第三方索赔**三大部分。2023年某头部SaaS公司因AWS宕机导致客户流失,保单赔付了**1.2亿元营收损失**,并引入再保险公司共同承担长尾风险。

2. 人工智能:算法“犯错”也能理赔

自动驾驶出租车撞人、AI招聘系统性别歧视,这些场景过去只能打官司。现在保险公司推出“算法责任险”,把法律费用、品牌公关、监管罚款打包。条款里甚至写明:如果企业主动公开算法缺陷,免赔率下降10%。

3. 生物医药:临床失败不再“血本无归”

一款抗癌药Ⅲ期临床成功率仅11%,烧钱速度惊人。临床试验失败险把“研发沉没成本”变成可计算保费,药企拿到保单后可质押给银行获得低息贷款,实现“风险融资”双轮驱动。

保险公司如何评估“看不懂”的技术风险?

传统精算模型失效,行业摸索出三条路径:

- 联合实验室:人保与清华大学成立“网络安全风险度量中心”,用蜜罐系统捕获攻击样本,把漏洞CVSS分值直接映射到保费系数。

- 动态定价:太保的“AI模型漂移险”每季度抓取企业模型在公开数据集上的F1值,如果性能下降超过阈值,保费自动上浮。

- 区块链共保:瑞再牵头建立“技术风险分布式账本”,把芯片断供概率、晶圆厂产能数据实时共享,避免信息不对称。

企业投保前必须搞懂的三个陷阱

陷阱一:免责条款藏“技术黑话”

某云服务商保单把“未及时打补丁”列为免赔,但补丁发布时间以厂商公告为准,企业根本来不及操作。

陷阱二:估值方法争议

AI初创公司用户数据被视为核心资产,但出险时保险公司按“重置成本”而非“市场价值”赔付,差距可达10倍。

陷阱三:再保险退出

2022年全球网络险再保合约价格暴涨300%,部分保险公司被迫缩减承保范围,企业续保时才发现保障缩水。

未来五年,哪些赛道会爆发?

| 细分险种 | 2023市场规模 | 2028预测规模 | 年复合增长率 |

|---|---|---|---|

| 数据资产安全险 | 18亿元 | 120亿元 | 46% |

| 量子通信设备险 | 0.3亿元 | 25亿元 | 143% |

| 碳捕捉技术责任险 | 2亿元 | 40亿元 | 82% |

量子通信设备险增速最快,源于**“墨子号”卫星商业化**后,地面站建设进入密集期,单台设备价值过亿,风险高度集中。

投保实操:三步锁定最优方案

第一步:风险地图

用NIST框架给技术资产打分,把“不可接受风险”列成清单,例如:核心算法被盗概率>5%/年。

第二步:反向招标

把需求拆成“基础层(如DDoS攻击)+定制层(如AIGC版权争议)”,分别向财险、再保、自保公司询价,避免被单一供应商绑架。

第三步:动态复盘

每半年用MITRE ATT&CK框架更新威胁模型,如果新增攻击手法不在保单范围内,立即启动“附加条款”谈判。

写在最后

科技保险不是简单的“花钱买平安”,而是把**技术不确定性转化为可交易、可定价的金融工具**。当芯片禁令、数据跨境、算法伦理成为常态,谁先掌握风险转移的主动权,谁就能在下一轮技术周期里轻装上阵。

评论列表