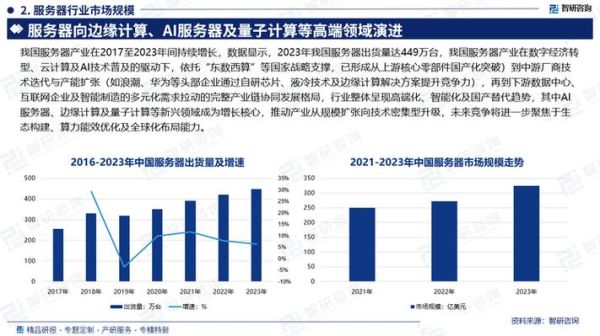

云服务器到底还能火多久?

从IDC最新报告来看,**全球公有云IaaS市场已连续五年保持30%以上增速**,2023年规模突破1200亿美元。中国信通院数据显示,国内云服务器渗透率已达47%,但仍低于欧美65%的水平。这意味着至少还有一轮高速增长期,**保守估计未来五年复合增长率不会低于25%**。

(图片来源网络,侵删)

技术迭代正在改变什么?

1. 芯片层:ARM与RISC-V的逆袭

传统x86架构的垄断正在被打破。AWS Graviton3实例已证明**ARM服务器在性价比上可提升40%**,阿里云倚天710芯片更是实现了**单实例加密性能提升50%**。RISC-V开源架构的兴起,可能让中小云厂商获得定制化能力。

2. 架构层:Serverless化临界点

当冷启动时间从200ms压缩到50ms以下时,**Serverless将覆盖80%的突发性业务场景**。腾讯云近期发布的"无服务器容器"已支持1分钟扩容2000 Pod,这种**事件驱动+按需计费**的模式正在吞噬传统包年包月市场。

3. 网络层:DPU成为新战场

英伟达BlueField-3 DPU已实现**单卡200Gbps流量卸载**,这意味着云厂商可以把网络/存储虚拟化开销从CPU转移到专用芯片。对于用户而言,**同规格实例的网络延迟可降低3-4倍**。

哪些行业在爆发式上云?

- 自动驾驶仿真:单辆测试车每天产生4TB数据,需要**弹性GPU集群**处理,百度Apollo已把80%仿真迁移至云端

- AIGC创业潮:Stable Diffusion训练需要**A100/H100集群**,某头部创业公司月消耗云算力成本超200万元

- 跨境电商独立站:黑五期间流量暴增50倍,**Spot实例+自动伸缩**成为标配方案

- 数字孪生城市:深圳龙岗区1:1建模需要**16万核CPU+PB级内存**的瞬时算力,只有云能支撑

价格战之后靠什么盈利?

2023年阿里云、腾讯云先后降价15%-40%引发行业震动,但**真正的盈利点正在转移**:

- FinOps工具链:云厂商开始按节省费用抽成,AWS Cost Explorer已衍生出**30%的增值服务收入**

- 行业PaaS层:医疗云的影像AI模块毛利率可达65%,远高于裸金属服务器的12%

- 数据要素变现:某省政务云通过**脱敏数据交易**,2023年获得2.3亿元增量收入

中小企业如何抓住红利?

成本优化三板斧

某跨境电商客户通过以下组合,**把云成本降低62%**:

(图片来源网络,侵删)

- 业务波谷时使用Spot实例(价格仅为按需实例30%) - 数据库采用Serverless Aurora(自动启停) - 全球用户通过CloudFront边缘缓存,减少源站流量75%

技术选型的三个陷阱

血泪教训显示,**90%的额外支出源于初期选型失误**:

- 盲目追求最新实例规格(c7g.large比c6g.large贵40%但性能仅提升18%)

- 忽视跨可用区流量费(AWS每GB收费0.02美元,某视频APP月账单多出5万美元)

- 预留实例买过量(某SaaS公司买了3年期RI,结果业务转型导致资源闲置)

未来三年的确定性机会

| 技术方向 | 商业化节点 | 潜在市场规模 |

|---|---|---|

| 量子加密云 | 2025年试点 | 金融/政务领域50亿元 |

| 存算分离架构 | 2024年规模应用 | 大数据场景节省30%成本 |

| 云原生安全 | 已成刚需 | 2026年达120亿元 |

最后的忠告

当云服务器从"资源"变成"能力"时,**选择云的本质是选择生态**。与其纠结某家厂商的短期折扣,不如评估:

"你的业务未来三年需要调用多少AI服务?需要多少行业数据沉淀?需要多大的全球网络覆盖?"

这些问题的答案,决定了你应该押注哪朵云。

评论列表