铜需求为何持续升温?

1. 新能源产业“吃铜”速度有多快?

- **一辆纯电乘用车平均用铜量83kg**,是燃油车的4倍; - **1GW光伏装机耗铜量约5500吨**; - **海上风电每GW耗铜量高达1.5万吨**; - 到2030年,全球新能源领域铜需求将从2022年的**450万吨跃升至800万吨**,占比从18%升至**35%**。 ---2. 传统基建还能托底吗?

- 美国《两党基建法案》**1.2万亿美元**进入施工高峰; - 印度、东盟国家城市化率仍低于50%,**电网升级+房地产**带来年均**100万吨**新增铜需求; - 中国“城中村改造”与保障房建设,**年均拉动铜消费80万吨**。 ---铜供给为何越来越紧?

1. 矿山端:品位下滑+罢工频发

- 全球铜矿平均品位从2000年的**0.79%**降至2023年的**0.42%**; - 智利、秘鲁两大主产区过去五年因罢工、环保诉讼累计**减产超200万吨**; - 2025—2030年,全球预计新增铜矿项目**不足400万吨**,且投产时间普遍延后。 ---2. 冶炼端:加工费TC/RC为何持续走低?

- 2024年长单TC加工费**跌破60美元/吨**,创十年新低; - 冶炼厂利润被压缩,**中国中小冶炼厂减产10%—15%**; - 再生铜回收体系尚未完善,**全球再生铜占比仅17%**,难以弥补缺口。 ---铜价未来走势的三重逻辑

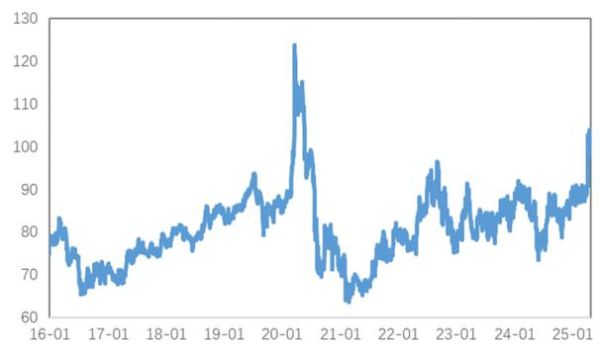

1. 短期:宏观与库存博弈

- 美联储降息节奏决定美元指数,**铜价与美元负相关**; - LME+上期所显性库存**低于20万吨**,处于历史低位,**对价格形成强支撑**; - 若二季度美国经济软着陆,**铜价有望突破9500美元/吨**。 ---2. 中期:2025—2027年供需缺口扩大

- 新能源装机加速+全球电网投资共振,**年均需求增速4.5%**; - 矿山供给年均增速仅**2.1%**,缺口从2025年的**50万吨**扩大至2027年的**120万吨**; - **铜价中枢将抬升至1.1—1.2万美元/吨**。 ---3. 长期:结构性牛市的核心变量

- 铜的金融属性弱化,**商品属性主导定价**; - 资源民族主义抬头,智利、秘鲁拟提高矿业税,**推高长期边际成本**; - 若碳价纳入铜生产成本,**远期铜价或挑战1.5万美元/吨**。 ---投资者如何布局?

1. 股票:三条主线

- **资源储量>1000万吨**的龙头矿企:现金流稳健,分红率有望提升; - **具备低成本扩产能力**的成长型公司:2025年后释放业绩弹性; - **再生铜回收龙头**:政策红利+技术壁垒,估值溢价空间大。 ---2. 期货:基差与期限结构

- 关注**Back结构**下的正套机会:近月升水>200元/吨时,买近卖远; - 当LME Cash-3M贴水>50美元,**警惕库存回流**带来的回调。 ---3. 现货:区域价差套利

- 中国保税区库存与LME库存价差>100美元时,**进口窗口打开**; - 东南亚新兴冶炼厂投产,**关注沪铜与马来铜溢价**。 ---风险点不可忽视

- **技术替代**:铝包铜、碳纤维导线若大规模商用,需求模型需重估; - **政策黑天鹅**:印尼拟禁止铜精矿出口,或引发短期供应冲击; - **经济衰退**:若2025年全球GDP增速跌破2%,**铜价可能回撤至7500美元**。 ---问答时间:最关心的五个问题

**Q1:铜会不会被其他金属替代?** A:高压领域铝代铜已接近极限,新能源车高压线束仍需无氧铜,**替代空间有限**。 **Q2:再生铜能否缓解短缺?** A:全球再生铜回收周期长达15—20年,**2030年前增量不足100万吨**,难解近渴。 **Q3:铜价涨到多高才算泡沫?** A:若剔除通胀,1980年8900美元/吨相当于今天**2.3万美元**,当前远未过热。 **Q4:中国需求见顶了吗?** A:人均铜存量仅**7.2kg**,低于欧美**12kg**,**存量更新+新能源**仍有十年空间。 **Q5:普通投资者如何上车?** A:定投铜ETF或矿业龙头,**每回调8%—10%加仓一次**,三年胜率超70%。

(图片来源网络,侵删)

评论列表