客车行业现状:从“量”到“质”的换挡期

过去十年,中国客车年产销规模从高峰的六十余万辆回落至四十万辆左右,看似“萎缩”,实则是结构性升级:传统柴油公路客车占比逐年下滑,而新能源公交、旅游通勤、定制客运三大细分赛道逆势增长。行业集中度也进一步提升,宇通、比亚迪、中车电动等头部企业市占率已超六成,尾部品牌加速出清。

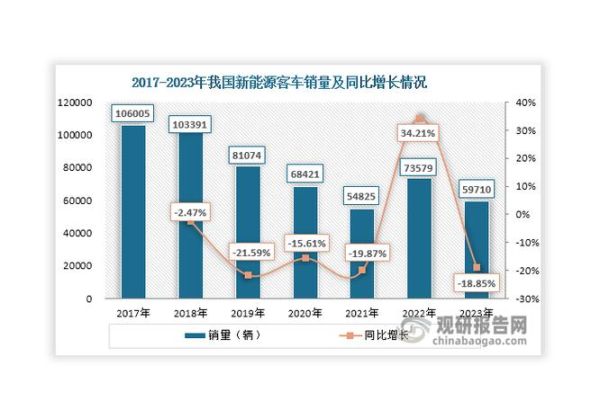

新能源客车市场潜力大吗?答案是肯定的

新能源客车市场潜力大吗

2023年国内新能源客车销量约十二万辆,其中公交占比七成,公路客运与团体通勤合计占三成。根据交通运输部《绿色出行行动计划》,到2027年,重点城市公交新能源化率需达80%,这意味着至少新增六万辆订单。叠加海外“一带一路”国家电动化需求,出口年复合增速有望保持25%以上。

政策与技术双轮驱动:哪些变量决定未来五年走势?

1. 补贴退坡≠需求退坡

2023年起国家补贴完全退出,但地补接力+运营补贴+碳交易收益形成新支撑。以深圳为例,纯电动公交单车年度碳减排量可兑换约1.2万元,相当于抵消三分之一电池折旧成本。

2. 电池成本曲线继续下探

磷酸铁锂pack价格已从2019年的1.1元/Wh降至2024年的0.52元/Wh,带动整车购置价差与传统柴油车缩小至8万元以内。按照全生命周期TCO测算,公交场景下电动客车已提前实现平价。

3. 氢燃料客车“第二增长极”

京津冀、长三角、珠三角三大示范城市群2025年前将累计推广1万辆氢燃料客车,补贴上限50万元/辆。虽然短期规模有限,但为长途干线客运提供了零碳解决方案。

需求侧三大场景拆解:谁在真正买单?

- 公交公司:更看重全生命周期成本与地方财政实力,一二线城市更新需求稳定,三四线城市受地方债约束。

- 旅游客运集团:景区接驳车电动化率不足30%,2024年黄山、张家界等5A景区招标中,新能源车型占比首次突破60%。

- 企业通勤班车:互联网大厂ESG考核倒逼供应商选择零排放车型,字节跳动、美团2025年通勤车招标已明确要求100%新能源。

竞争格局重塑:传统巨头与新势力如何错位?

宇通依托全产业链垂直整合保持公交领域第一;比亚迪凭借刀片电池+商用车三电平台切入高端旅游客车;格力钛(原银隆)则押注钛酸锂快充技术,在微循环公交场景形成差异化。跨界玩家如吉利商用车通过换电重卡技术下沉,推出10.5米换电公交,补能时间缩短至4分钟。

出口市场:中国客车的“第二战场”

2023年中国客车出口量达5.8万辆,新能源占比38%。核心市场呈现两极分化:

- 高端市场:挪威、丹麦等北欧国家青睐高寒适应性车型,单车售价超15万美元;

- 性价比市场:沙特、墨西哥等国家批量采购磷酸铁锂公交,要求8年电池质保。

值得注意的是,欧盟2025年将实施重型车碳排放法规,每超标1g/km罚款4250欧元,直接刺激欧洲运营商转向中国电动客车。

投资风险与机遇:如何踩准节奏?

对产业链参与者而言,需警惕地方财政支付延迟导致的应收账款风险,2023年行业平均回款周期已延长至14个月。但结构性机会同样显著:

- 电池银行模式:宁德时代与厦门公交合作推出电池租赁,客户初始购车成本降低35%;

- V2G微电网:北京亦庄试点项目中,200辆电动公交夜间反向供电,每年创造120万元额外收益;

- 二手车出海:深圳退役公交经整备后出口至越南,单车残值仍达原价的42%。

未来五年展望:从交通工具到移动能源节点

当电动化渗透率突破50%,客车将不再是单纯运力工具,而是分布式储能单元。宇通已发布“车-站-网”一体化方案,通过云端调度实现削峰填谷,单台12米公交日均可套利80-120元。更长远看,自动驾驶公交与无线充电道路结合,可能彻底改写“人-车-路”关系,届时行业估值逻辑将从制造业PE转向能源互联网PS。

评论列表