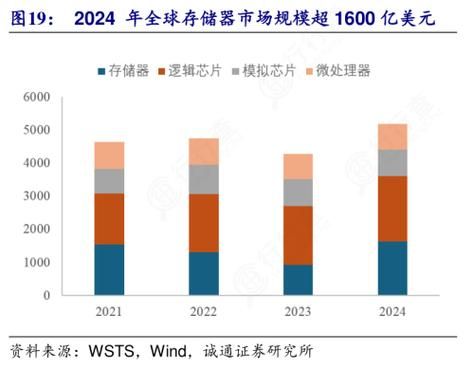

存储器为什么突然成为科技焦点?

过去十年,CPU算力提升已逼近物理极限,而数据量却呈指数级增长。当“算不动”遇上“存不下”,存储器自然被推向前台。存储墙的存在让系统整体性能卡在读写速度上,于是产业界开始把资金和人才疯狂砸向新型存储器。换句话说,谁解决了存储瓶颈,谁就握住了下一代计算平台的话语权。

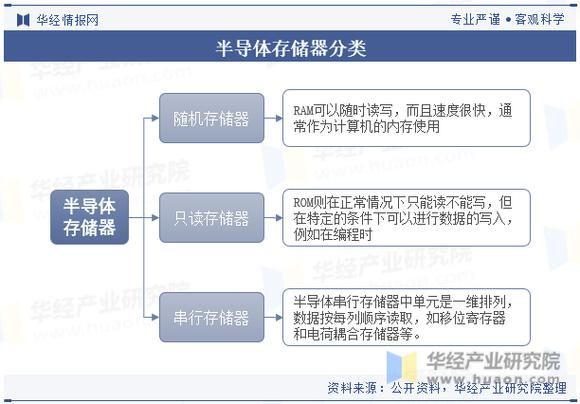

传统存储器还能撑多久?

DDR5与GDDR7的极限在哪里?

- 工艺微缩逼近3nm后,电容漏电与信号完整性问题呈指数级恶化。

- 单纯提升频率带来的功耗增长已高于性能收益,边际效应显现。

- JEDEC路线图显示,DDR6概念频率止步于12800 Mbps,再往上需要革命性材料。

NAND闪存“层数竞赛”何时见顶?

目前232层QLC已量产,300层以上样品在实验室通过验证。但层数越高,蚀刻深宽比越夸张,良率呈几何级下降。产业共识是400层左右将遇到物理与经济双重天花板,必须转向多栈堆叠或新型存储机理。

新型存储器谁能率先商业化?

MRAM:从嵌入式到独立式还有多远?

自旋转移矩MRAM已在28nm节点替代eFlash,读写延迟低于10ns,耐擦写次数达10^12。下一步挑战是降低写电流与缩小MTJ尺寸,以突破20nm以下制程。台积电、三星均给出2026年独立式1Gb MRAM量产时间表。

ReRAM:存算一体的黑马?

阻变存储器利用离子迁移改变电阻,单元面积可缩小至4F²,理论上可做三维交叉阵列直接完成矩阵乘加。目前痛点是器件一致性与温度漂移,但初创公司Crossbar与Weebit Nano已推出22nm嵌入式样品,AI边缘端推理能效比SRAM高两个数量级。

PCM:英特尔Optane折戟后的余温?h3>

尽管3D XPoint停产,PCM技术并未消亡。新型超晶格PCM通过多层GeSbTe合金将复位电流降低70%,循环寿命提升至10^8次。车载与工业级存储需求给了PCM新的生存空间,意法半导体计划2025年推出车规级Gbit级产品。

存算一体会颠覆冯·诺依曼架构吗?

传统架构中,数据搬运功耗占总功耗的60%以上。存算一体通过近存计算、内存计算、存内计算三级路径逐步逼近理想:

- HBM-PIM:三星在HBM3内集成AI核心,训练ResNet-50时系统级能耗降低42%。

- ReRAM阵列:直接在存储单元完成MAC运算,卷积层延迟降至纳秒级。

- 光存储计算:利用相变材料的光折射率变化实现光速矩阵运算,MIT实验芯片已跑通MNIST。

但完全替代CPU仍需解决编程模型与精度损失两大难题,未来十年更可能是异构协同而非彻底颠覆。

量子存储器是噱头还是刚需?

量子计算需要量子相干存储器保存叠加态,目前主流方案包括:

- 稀土掺杂晶体:存储时间可达6小时,但工作温度低于1K。

- 超导谐振腔:与超导量子比特工艺兼容,存储时间毫秒级。

- 原子系综:室温下实现量子存储,但体积庞大难以集成。

短期内量子存储器不会进入消费市场,却是量子互联网的必备基础设施,各国已将其列入国家级攻关项目。

中国存储器产业链机会在哪?

制造环节:长存的128层突围

长江存储跳过96层直接量产128层Xtacking 3.0,将阵列与外围逻辑晶圆键合工艺良率提升至90%以上,成本逼近国际大厂。下一步攻关200层混合键合,预计2025年风险试产。

设备与材料:被卡脖子的环节

高端刻蚀机、ALD设备仍依赖美系与日企,但中微公司已交付5nm以下刻蚀样机,北方华创的ALD通过128层验证。材料端,雅克科技的High-K前驱体进入三星供应链,沪硅产业的SOI衬底填补国内空白。

设计IP:RISC-V带来的窗口期

存储控制器IP长期被Cadence、Synopsys垄断,随着RISC-V生态成熟,芯来科技推出开源存储控制器Nuclei Storage,支持DDR5/LPDDR5/PCIe 5.0,已获多家AI芯片公司采用。

未来五年值得关注的三大变量

变量一:CXL 3.0生态爆发——内存池化将重构数据中心硬件架构,谁掌握CXL交换芯片IP,谁就掌握定价权。

变量二:车规级存储需求井喷——L4自动驾驶每车每天产生20TB数据,-40℃~150℃宽温区存储器缺口高达30亿美元。

变量三:存算一体标准之争——JEDEC、IEEE、CCIX三大组织正在争夺下一代接口标准,中国厂商首次有机会参与规则制定。

评论列表