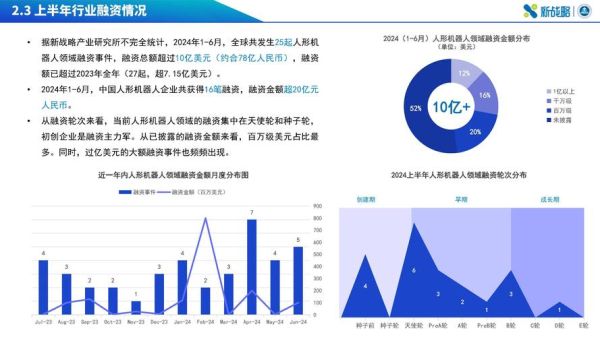

机器人市场到底有多大?

根据国际机器人联合会(IFR)最新发布的《世界机器人报告》,**2023年全球工业机器人装机量突破55万台,服务机器人市场规模达到217亿美元**。中国已连续九年稳居全球最大工业机器人市场,2023年新增装机量占全球一半以上。麦肯锡预测,到2030年全球机器人市场规模将突破**2600亿美元**,年复合增长率保持在**20%以上**。

哪些领域正在爆发?

1. 工业制造:从“替代”到“超越”

- 汽车与3C电子仍是最大应用端,但渗透率已接近天花板;

- 新能源电池、光伏、半导体成为2023年增速最快的三大细分赛道;

- 协作机器人(Cobot)单价降至10万元以下,中小企业采购量同比增**142%**。

2. 商用服务:疫情后的报复性需求

- 无人配送在写字楼、医院、校园场景日订单量超**50万单**;

- 清洁消杀机器人全球出货量三年增长**8倍**;

- 餐厅服务机器人头部品牌已盈利,单台回本周期缩短至**8-10个月**。

3. 家用消费:从“玩具”到“刚需”

- 扫拖一体机国内渗透率突破**15%**,2023年销量达**650万台**;

- 陪伴型机器人在老龄化严重的日本、韩国销量年增**60%**;

- AI+摄像头+语音交互**让家用机器人平均售价提升至**3000元以上**。

技术拐点出现了吗?

大模型正在重新定义机器人“大脑”。2023年谷歌RT-2、特斯拉Optimus Gen2的发布,证明多模态大模型能让机器人实现“零样本”任务迁移。国内创业公司**智元机器人**仅用**9个月**完成从demo到量产,核心在于将**视觉-语言-动作(VLA)模型**部署到边缘端,推理延迟降至**50毫秒以内**。

同时,**硬件成本曲线快速下探**:谐波减速器国产化率从2020年的**30%**提升到2023年的**75%**,激光雷达价格三年下降**80%**。波士顿动力Atlas的液压驱动方案被电机驱动替代后,单机成本从**200万美元**降至**20万美元**。

---政策红利能持续多久?

中国“十四五”机器人产业规划明确:到2025年制造业机器人密度较2020年翻番,**突破500台/万人**。2023年工信部启动**“机器人+”应用行动**,在**农业、矿山、医疗**等10大场景补贴试点项目,单个项目最高补贴**1000万元**。欧盟《净零工业法案》要求2030年本土机器人产能满足**40%**市场需求,直接刺激**ABB、库卡**扩建欧洲工厂。

---机器人行业值得投资吗?

一级市场:资本正在“押注”哪些方向?

- 核心零部件:2023年谐波减速器赛道融资总额超**30亿元**,**绿的谐波、来福谐波**估值均超**百亿人民币**;

- 移动机器人:无人叉车厂商**海柔创新**完成两轮**超10亿元**融资,投资方包括**今日资本、红杉**;

- 人形机器人:**傅利叶智能**获**近8亿元**A轮融资,创该领域单笔纪录。

二级市场:哪些标的被错杀?

2023年机器人指数最大回撤**35%**,但**埃斯顿、汇川技术**等龙头PE已回落至**40倍以下**,低于历史中枢。**拓斯达**的**“机器人+注塑机”**一体化方案毛利率提升至**38%**,显著高于行业平均。

---普通人如何参与这场浪潮?

职业机会:猎聘数据显示,2023年机器人算法工程师平均年薪达**48万元**,同比增长**25%**;硬件产品经理**岗位需求三年增**10倍**。非技术背景可关注场景解决方案销售,头部企业给出**百万年薪+期权**。

投资门槛:个人投资者可通过机器人ETF(562500)一键布局全产业链,前十大持仓包括**科大讯飞、先导智能、中控技术**。

---未来五年最大风险是什么?

技术迭代过快导致的路径依赖:2023年某头部AGV厂商因押注二维码导航,被SLAM技术颠覆,市占率从**18%**跌至**5%**。地缘政治同样不可忽视,美国对华半导体出口管制已波及机器人主控芯片,**英伟达Jetson系列**交货周期延长至**52周**。

评论列表