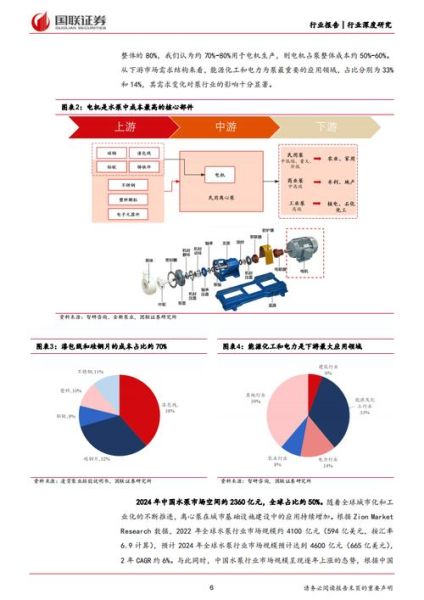

泵业为什么被看作“长坡厚雪”赛道?

泵是仅次于电机的第二大通用机械,却常被忽视。其实,**全球泵市场规模已突破600亿美元**,并以每年4%—5%的复合增长率稳步扩张。驱动因素有三:

(图片来源网络,侵删)

- 基建翻新潮:欧美老旧管网更新,带来千亿级替换需求。

- 双碳政策:节能泵、海水淡化泵、氢能液氢泵成为新蓝海。

- 智能制造:泵+传感器+云平台的“数字孪生”方案,单台溢价可达30%。

哪些细分领域最先爆发?

1. 节能离心泵:政策强推下的“硬刚需”

欧盟Ecodesign指令要求到2025年泵效率必须≥MEI≥0.7,中国GB19762也在跟进。**一台55kW高效泵每年可节电8万度**,三年即可收回改造成本。

2. 海水淡化高压泵:中东与沿海城市的“水安全”核心

沙特NEOM新城计划每天淡化60万吨海水,需1.2万台高压泵,**单价高达15万美元/台**。反渗透能量回收装置与泵一体化,毛利率超过45%。

3. 氢能液氢泵:从0到1的十倍空间

液氢储运需要-253℃超低温泵,目前全球仅日本荏原、美国ACD能量产。国内“国氢科技”已突破-200℃轴承技术,**单台售价300万元仍供不应求**。

泵企如何抓住下一轮红利?

技术路线:从“卖设备”到“卖能力”

- 材料升级:碳化硅轴承、PEEK叶轮,寿命从8000小时提升到3万小时。

- 智能运维:振动+电流双模传感器,提前6周预警轴承失效,减少90%非计划停机。

- 订阅服务:按流量计费,客户CAPEX转为OPEX,泵厂锁定十年现金流。

市场打法:先垂直深耕,再横向复制

丹麦格兰富从供暖循环泵切入,占据欧洲60%份额后,**将泵+换热+控制打包成系统方案**,顺势拿下数据中心冷却大单,单项目金额超2000万欧元。

中国泵业的短板与超车机会

三大短板

- 高端材料依赖进口:日本大同特殊钢垄断双相钢。

- 测试标准缺失:国内尚无-253℃液氢泵试验台。

- 品牌溢价低:国产泵均价仅为欧美同类的1/3。

两条超车路径

路径A:场景换技术。依托国内庞大的煤化工、盐湖提锂场景,反向定义泵参数,倒逼供应链国产化。例如,青海某盐湖项目要求泵耐受50%固含量卤水,**倒逼密封技术突破,成本下降40%**。

(图片来源网络,侵删)

路径B:资本并购。2023年中集安瑞科收购加拿大低温泵企业,直接获得液氢泵专利+北美认证,**节省至少5年研发时间**。

投资人最关心的问题:回报周期有多长?

以年产5000台节能离心泵的产线为例:

- 设备投入:8000万元(含铸造、加工、测试)

- 单台毛利:1.2万元

- 盈亏平衡:年产3000台即可覆盖固定成本

- 回收周期:2.8年(考虑政府节能补贴后缩短至2.2年)

尾声:下一个十年,泵业的关键词是“跨界”

当泵开始搭载AI芯片、当泵房变成能源站、当泵企开始卖“水权”而非设备,**行业的边界正在被重新定义**。谁能率先完成从机械制造商到系统能源运营商的转身,谁就能吃到最大的一块蛋糕。

评论列表