什么是LNG?它为何被寄予厚望?

LNG(Liquefied Natural Gas,液化天然气)是将天然气冷却至-162℃后形成的液体形态,体积缩小约600倍,便于远洋运输与储存。全球能源转型大背景下,**LNG被视为“桥梁燃料”**:既能替代高污染煤炭,又比可再生能源更稳定。国际能源署预测,到2040年,LNG贸易量将再增长50%,**成为增长最快的化石能源品种**。

全球需求地图:谁在买?谁在卖?

亚洲:绝对主战场

- **中国**:2023年进口量超7000万吨,超越日本成第一大买家;双碳目标下,城市燃气与发电领域持续“煤改气”。

- **印度与东南亚**:经济增速快、人口红利大,2025年前新增LNG发电装机超50GW。

欧洲:能源安全的新支点

俄乌冲突后,欧洲加速摆脱管道气依赖,2022-2026年将新增22个FSRU(浮式再气化终端),**进口需求年均增速达12%**。

供应端:美国与卡塔尔“双巨头”

美国页岩气革命带来低成本气源,2023年出口量首次破亿吨;卡塔尔则凭借北方气田扩能,2030年前产能将提升至1.4亿吨/年。

---价格逻辑:LNG会长期便宜吗?

自问:为何2022年欧洲TTF现货价一度冲到70美元/MMBtu?

自答:极端地缘风险叠加库存低位,短期恐慌推高价格。但**长期看,三大因素压制上行空间**:

- 供应过剩周期临近:2025-2027年全球新增液化产能超1.5亿吨/年。

- 需求弹性增强:欧洲重启煤电、亚洲推广可再生能源,高价抑制需求。

- 合同模式转变:从石油指数挂钩转向Henry Hub定价,降低溢价。

技术突破:如何进一步降本?

浮式液化(FLNG):解锁边际气田

壳牌Prelude FLNG项目虽历经超支,但验证了技术可行性;**新一代FLNG成本已降至500美元/吨年产能**,适合东南亚、西非零散气田。

小型液化(SSLNG):打通“最后一公里”

中国已投运200余座小型液化装置,**将页岩气、煤层气就地液化**,通过槽车直供工业用户,运输半径从管道气的500公里缩短至200公里。

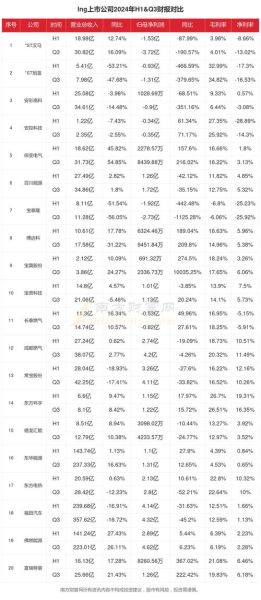

中国机会:产业链哪些环节最赚钱?

| 环节 | 代表企业 | 盈利关键点 |

|---|---|---|

| 液化EPC | 中海油工程、中集安瑞科 | 模块化建造降低海外项目成本30% |

| 接收站运营 | 广汇能源、新奥股份 | 窗口期代卸服务费0.3元/立方米,毛利率超40% |

| 槽车物流 | 陕汽、重汽 | 单车年毛利50万元,但需绑定稳定气源 |

风险警示:投资前必须问的三个问题

1. 碳关税会杀死LNG吗?

欧盟CBAM(碳边境调节机制)2026年覆盖氢气,暂未纳入LNG,但**若甲烷泄露核算趋严,可能增加10-15美元/吨成本**。解决方案:部署连续排放监测系统(CEMS)。

2. 氢能替代有多快?

2030年前绿氢成本难低于2美元/kg,**在钢铁、化工领域LNG仍有成本优势**;但在重卡领域,氢燃料卡车TCO(总拥有成本)2028年将与柴油持平,可能分流部分LNG需求。

3. 新兴产气国政局稳定吗?

莫桑比克、坦桑尼亚等东非项目因恐袭已延迟投产,**建议优先选择政治风险保险(PRI)覆盖**。

未来十年:三大确定性趋势

- 现货占比提升:从当前30%增至50%,贸易商套利空间扩大。

- 碳中和LNG兴起:壳牌、道达尔已推出碳中和船货,溢价0.5-1美元/MMBtu。

- 中国定价权增强:上海石油天然气交易中心现货成交量2023年同比增120%,**有望形成亚洲LNG人民币价格指数**。

评论列表