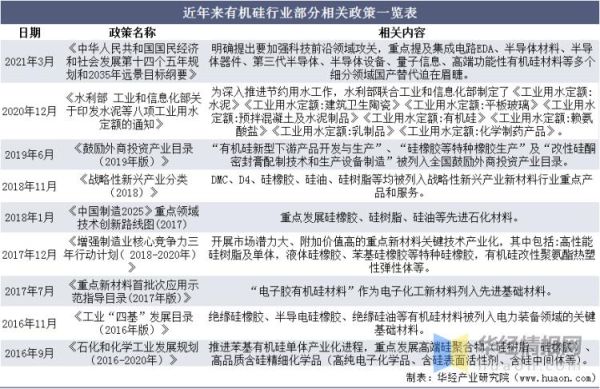

有机硅为何突然成为资本追逐的“香饽饽”?

过去三年,有机硅价格经历“过山车”式波动,但**头部企业扩产脚步从未停歇**。答案很简单:下游需求结构正在发生质变——**光伏、动力电池、储能**三大赛道同时爆发,把有机硅从传统“工业味精”推向“新能源血液”的新高度。

未来五年,有机硅市场到底能长多大?

规模预测:从“千亿”到“万亿”的跨越

- 2023年全球有机硅市场规模约**230亿美元**,其中中国占**42%**。

- 据中信证券测算,**2028年全球市场规模有望突破480亿美元**,年复合增长率**12.6%**。

- 增量主要来自**光伏胶膜、电池包密封、储能热管理**三大场景,合计贡献**超60%**需求增量。

有机硅在新能源领域到底怎么用?

光伏:胶膜与边框的“隐形冠军”

光伏组件需要**25年户外寿命**,普通EVA胶膜易黄变、脱层,而**加成型液体硅橡胶**可耐紫外、耐水解,**每GW组件消耗有机硅约110吨**。2025年全球光伏装机预计达**400GW**,对应**4.4万吨有机硅**增量。

动力电池:密封、导热、绝缘“三合一”

电池包对密封要求**IP67以上**,同时需要**导热系数≥2.0W/m·K**的填缝材料。**有机硅导热垫片**兼具弹性与阻燃,**单车用量从传统车的0.3kg跃升至新能源车的1.2kg**。2025年全球新能源车销量**2500万辆**,对应**3万吨有机硅**需求。

储能:热管理系统的“最后一公里”

储能电池舱温差需控制在**5℃以内**,**有机硅导热凝胶**可填充模组缝隙,**单GWh储能装机消耗有机硅约15吨**。到2030年全球储能装机**500GWh**,将带来**7.5万吨**新增需求。

---技术迭代:哪些方向可能颠覆现有格局?

高回弹发泡硅胶:解决电池包“呼吸效应”

电池充放电导致**0.5%-1%体积膨胀**,传统材料易疲劳开裂。**高回弹发泡硅胶**压缩永久变形<5%,**循环寿命提升3倍**,已在特斯拉4680电池中试应用。

无溶剂涂布技术:降本30%的“杀手锏”

传统溶剂型有机硅**VOC排放高**,无溶剂涂布可将**单位成本从45元/kg降至32元/kg**,同时**能耗降低40%**。道康宁、瓦克已在中国布局万吨级产线。

中国企业如何抓住这波红利?

产业链卡位:从“单体”到“制品”的跃迁

全球有机硅单体产能**70%集中在中国**,但**高端制品仍依赖进口**。**合盛硅业、东岳硅材**正向下游延伸,布局**光伏胶膜专用料、动力电池用导热胶**等高毛利产品。

认证壁垒:提前锁定车企供应链

动力电池用有机硅需通过**UL94 V-0阻燃、IEC 62660-1振动**等**18项认证**,周期长达**18-24个月**。**新安股份**2022年率先获得比亚迪、宁德时代双认证,**2023年订单量同比增长220%**。

---潜在风险:需求爆发背后的“暗礁”

原材料波动:金属硅价格联动效应

有机硅成本中**金属硅占比达35%**,2022年金属硅价格一度冲高至**6万元/吨**,导致**行业毛利率从35%骤降至12%**。头部企业通过**长单锁价、自建金属硅产能**对冲风险。

技术替代:聚氨酯、环氧的挑战

在部分中低端场景,**改性聚氨酯**成本仅为有机硅的**60%**,但**耐老化性能差5年以上**。短期内有机硅在**高温、高湿、高电压**场景仍不可替代。

---投资视角:哪些细分赛道值得重点关注?

- **光伏级液体硅橡胶**:2023-2025年供需缺口预计**年均2万吨**,**毛利率维持40%+**。

- **动力电池导热胶**:2025年市场规模**超80亿元**,**CR3市占率不足30%**,存在**并购整合机会**。

- **储能温控材料**:2023年行业增速**200%+**,**技术迭代窗口期仅3年**,**初创企业估值溢价显著**。

评论列表