锡价为何在近两年屡创新高?

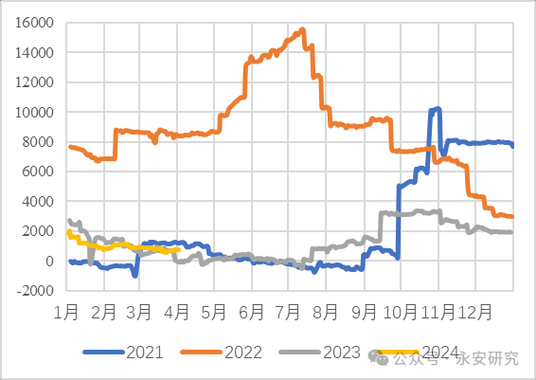

2021—2023年,LME三月期锡价从每吨1.7万美元一路飙升至4.3万美元,最大涨幅超过150%。核心推手是结构性短缺而非单纯的投机炒作。全球矿山品位下滑、印尼出口政策收紧、缅甸佤邦疫情封关,三重因素叠加导致现货市场持续吃紧。与此同时,光伏焊带、汽车电子、半导体封装对锡的需求却逆势扩张,缺口被进一步放大。

(图片来源网络,侵删)

未来五年锡的供需格局会怎样演变?

供给端:矿山增量有限,回收体系尚未成熟

- 新投产项目稀少:未来五年全球拟新增矿山仅四座,合计年产能不足4万吨,且投产时间普遍推迟。

- 品位持续下滑:秘鲁Minsur、中国云锡的主力矿山平均品位已降至0.6%以下,开采成本抬升。

- 再生锡占比低:目前再生锡仅占供应量的22%,电子废弃物拆解技术瓶颈导致回收增速跟不上需求。

需求端:新能源与智能化带来第二增长曲线

- 光伏焊带:每GW组件消耗锡约110吨,全球装机量预计从2023年的350GW增至2028年的700GW。

- 汽车电子:电动车单车用锡量达到700克,是传统燃油车的2.5倍,2028年全球电动车渗透率有望突破40%。

- 半导体封装:先进封装中的锡球、锡膏用量随芯片算力提升而指数级增长。

锡会被其他金属替代吗?

市场常担心锡价过高引发替代,但技术可行性与经济性的双重门槛让短期替代难度极大。

- 在焊料领域,银基、铜基合金熔点高、润湿性差,无法满足精密电子要求。

- 镀锡板(马口铁)的食品级防腐性能无可替代,铝、铬镀层存在重金属迁移风险。

- 即使未来出现锡基复合材料,其锡含量仍超过60%,需求减量有限。

投资锡有哪些风险与机会?

机会:价格中枢上移,资源股弹性大

根据CRU模型,2025年全球锡缺口将扩大至3.2万吨,价格中枢有望维持在3.5万美元/吨以上。拥有自有矿山、垂直一体化的锡业股份、Minsur等资源股将享受量价齐升红利。

风险:政策扰动与需求波动

- 印尼可能进一步限制精锡出口,导致短期价格急涨急跌。

- 全球经济衰退或消费电子去库存超预期,将阶段性压制需求。

- 高锡价刺激隐性库存释放,加剧市场波动。

普通人如何参与锡的投资?

对于非专业投资者,三种方式门槛由低到高:

- 商品ETF:国内暂无纯锡ETF,可关注有色ETF中锡权重较高的品种。

- 期货合约:上期所锡期货保证金比例约10%,适合具备杠杆管理能力的投资者。

- 股票标的:A股锡业股份、港股南方锰锡(含锡业务)提供权益类敞口,需关注矿山产量指引。

锡的长期价值锚在哪里?

从更宏观的视角看,锡的稀缺性与绿色能源革命形成不可逆的供需错配。全球已探明锡储量仅460万吨,静态开采年限不足15年。当光伏、电动车、AI算力成为人类基础设施,锡的角色将从“工业味精”升级为“数字时代的粮食”。价格或许会有周期波动,但价值底部将随需求曲线不断抬升。

(图片来源网络,侵删)

评论列表