一、小额贷款行业现状:冰火两重天

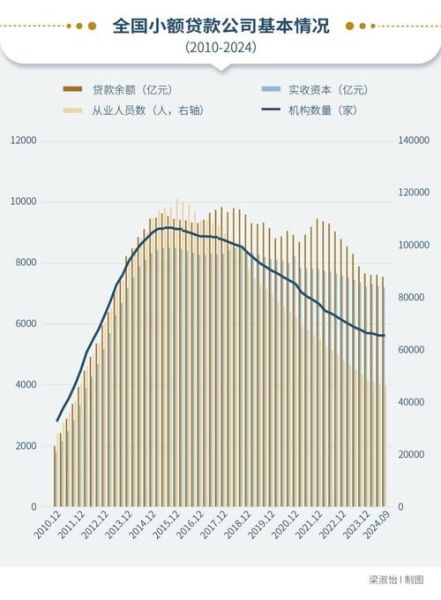

2023年,全国持牌小额贷款公司数量跌破6000家,贷款余额却逆势增长至9.5万亿元。监管趋严与需求激增并存,行业呈现“马太效应”:头部机构通过科技风控实现年化不良率低于2%,而尾部机构因获客成本高企被迫退出。

二、2024年政策风向标:三大关键词

1. 牌照收紧还是放松?

央行最新文件明确:区域性小贷牌照暂停审批,但鼓励现有机构通过兼并重组提升资本实力。这意味着存量牌照价值将上涨30%-50%。

2. 利率红线如何执行?

民间借贷司法保护上限维持4倍LPR(当前约15.4%),但小贷公司因持牌身份可突破该限制,实际年化利率集中在18%-24%区间。

3. 数据合规新门槛

《个人征信业务管理办法》要求:

• 2024年6月起,所有贷前查询需获央行征信中心授权码

• 第三方数据源必须持有个人征信备案证

三、市场需求真相:谁在借钱?

艾瑞咨询调研显示,2023年小额贷款用户画像出现三大迁移:

- 年龄下沉:18-25岁客群占比从12%暴增至29%

- 场景分化:医美分期、职业教育贷增速超80%

- 额度两极化:5000元以下微贷与20万以上经营贷需求同步增长

四、技术突围路径:AI风控的实战数据

某头部小贷公司2023年技术投入占比营收的8.7%,带来:

- 欺诈识别准确率提升至99.2%(传统模型仅87%)

- 人工审核环节减少73%,单客成本从58元降至16元

- 通过多维度关系图谱发现23%的隐性负债用户

五、2024年入局指南:四种生存模式

模式A:产业系小贷

依托核心企业供应链数据,如某家电巨头旗下小贷,通过经销商ERP系统直连,坏账率控制在1.1%。

模式B:场景分期平台

与培训机构合作推出“先学后付”产品,采用学费分账系统自动划扣,资金方年化收益可达21%。

模式C:不良资产收购

以3-5折收购银行核销的信用卡坏账,通过智能语音催收回收率提升至28%(行业平均15%)。

模式D:助贷科技输出

为持牌机构提供白标风控系统,按放款量收取2%-4%技术服务费,轻资产模式下ROE高达35%。

六、风险预警:2024年必避的四个坑

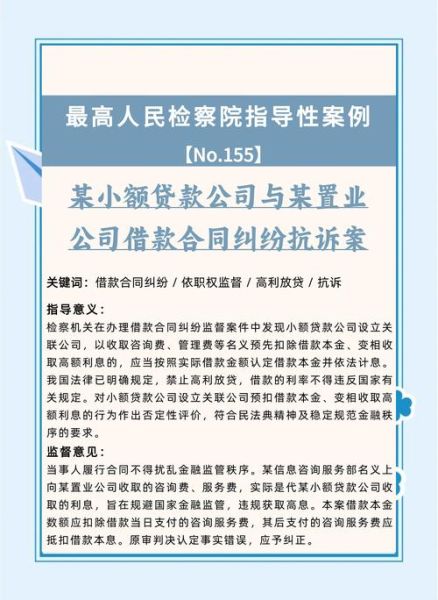

1. 助贷模式合规雷区:部分平台因“兜底承诺”被认定为非法放贷,2023年已有47家被吊销备案。

2. 数据采购陷阱:某机构因使用未授权的运营商数据,被处以营收5%的罚款(约1200万元)。

3. 利率展示误区:必须同时披露IRR与APR,某平台因仅展示日利率被用户集体诉讼。

4. 异地展业限制:网络小贷新规要求注册地与经营地一致,已有海南牌照机构被迫迁移。

七、未来三年演进路线

2024-2026年行业将经历三重洗牌:

第一阶段(2024):资本充足率低于50%的机构将被并购

第二阶段(2025):央行可能试点小贷公司征信系统接入,形成行业黑名单共享机制

第三阶段(2026):预计诞生3-5家千亿级小贷集团,市场份额占比超40%

评论列表